A continuación, se presenta el diagnostico de las normas, prácticas y procedimientos relacionados con la auditoria y aseguramiento de la calidad de la información en Colombia. Este diagnóstico se hace para el ámbito de las empresas privadas, de economía mixta, y de las entidades del Gobierno que suministran información para el reporte EITI Colombia vigencia 2018.

En la Guía No. 24 del EITI, desde el punto de vista del aseguramiento de la calidad de los datos de cara al gobierno, se formulan las siguientes preguntas de orientación: ¿Se especifica en leyes y normativas que las cuentas del sector público (ministerios del gobierno, organismos reguladores independientes, empresas de titularidad estatal) deben ser auditadas? ¿Qué institución es la responsable de la auditoría de entidades gubernamentales participantes en la creación de informes EITI? ¿Es la misma agencia la que audita a las empresas de titularidad estatal y a las entidades gubernamentales, o se recurre a auditores externos?

En respuesta a esos interrogantes tenemos que en Colombia se ejerce, por parte del Estado hacía el gobierno, el llamado Control Fiscal. Esta es una función pública que vigila la gestión de la administración de los particulares o entidades que manejen fondos o bienes del Estado, en todos sus órdenes y niveles. Los entes de control fiscal, tales como la Contraloría General de la República o sus entidades delegadas, y las Contralorías Departamentales o Municipales, son los órganos encargados de adelantar las respectivas investigaciones encaminadas a obtener el resarcimiento de los bienes o recursos, que han sido objeto de desviación o detrimento patrimonial por parte de servidores públicos o particulares que tienen a su cargo la custodia, guarda y/o administración de estos.

Este control está íntimamente ligado a la legislación anticorrupción, que para nuestro caso se encuentra consagrada en la Ley 1474 de 2011. Esta establece una serie de medidas administrativas dirigidas a prevenir y combatir la corrupción, entendiendo que la Administración Pública es el ámbito natural para la adopción de medidas para la lucha contra la corrupción.

Con todo, es importante comentar que en esta vigencia fiscal (2018) la CGR formuló un nuevo Plan Estratégico 2018-2022 “Una Contraloría Para Todos”, que establece la ruta estratégica que cristaliza la propuesta formulada ante el Congreso de la República para la administración de la CGR en ese periodo. Este instrumento contiene los valores y principios éticos que rigen la Entidad, la misión que caracteriza la gestión, la visión que se espera lograr en el año 2022, los objetivos estratégicos, sus estrategias y productos. Entre los valores éticos de su gestión se encuentran los de competencia, honestidad, lealtad, imparcialidad, transparencia, respeto, objetividad y compromiso.

Ahora bien, en referencia a las normas de auditoría que adelanta la CGR, estas son denominadas ISSAI. Estas normas cumplen con estándares internacionales que permiten considerar que, en cuanto al aseguramiento de la calidad de la información, las entidades públicas se encuentran vigiladas bajo los parámetros del estándar EITI 2019. Por tanto, Colombia presenta un nivel de confiabilidad alto.

El aseguramiento de la calidad de los datos, no se agota con el ejercicio de las auditorías en el sector público. El sector extractivo, bien representado por una participación total de capital privado o por capital público y privado (Economía Mixta), debe estar igualmente sometido a procedimientos de auditoría, de preferencia con estándares internacionales, que permitan considerar que, basados en ellos, los datos suministrados por este sector tienen un alto grado de confiabilidad.

En la legislación colombiana, en materia de garantía y auditoría de la calidad de los datos, se tiene que nuestro sistema jurídico contempla un ente auditor externo de carácter privado para las empresas. Este consiste en la obligación de contar con una REVISORÍA FISCAL. El artículo 203 del Código de Comercio, señala que las sociedades tienen la obligatoriedad de tener revisor fiscal y se estipula una tabla donde están listados los montos desde el 2012 hasta el 2019, teniendo en cuenta el salario mínimo de cada año. Así, para el 2018, se establece la obligatoriedad para empresas con activos brutos por $COP3.689 millones e Ingresos brutos por $COP2.213 millones a 31 de diciembre de 2017. Estas revisorías fiscales adelantadas por firmas contables de primer orden cumplen con las Normas Internacionales de Auditoría. De lo anterior, se tiene que la totalidad de las empresas participantes del proceso de cotejo EITI actual cumplen con estos criterios. Por tanto, deben someterse a una revisoría fiscal que garantice la calidad de los datos a cotejar.

A través de la Ley 1955 de 2019 se aprueban las bases del último Plan Nacional de Desarrollo - PND 2018-2022 "Pacto por Colombia pacto por la equidad", en el cual se presentan estrategias claras para la lucha del lavado de activos y la financiación del terrorismo (lavado de activos, testaferrato y extinción de dominio). Las estrategias incorporadas en el objetivo No. 4 del PND son:

Igualmente, el sistema comprende varias líneas de acción sobre: Seguridad, autoridad y orden para la libertad, defensa nacional, seguridad y colaboración ciudadanas. En este mismo marco, se hace necesario implementar medidas que garanticen la seguridad de la información.

Para medir el riesgo en materia de lavado de activos, se deben establecer y aplicar metodologías de evaluación de la posibilidad de ocurrencia de los riesgos de lavado de activos y financiación del terrorismo - LA/FT, así como su impacto. Para ello, la información contenida en los estados financieros es de gran importancia y utilidad.

Una investigación sobre este fenómeno deberá enfocarse, no sólo en los postulados de la regulación o del origen de los fondos que se canalizan a través de la empresa, sino también tener en cuenta la contabilidad, la cual aporta una información necesaria para tener el panorama completo.

Es muy importante que, en la revisión, se garantice que los ingresos que llegan a la compañía sean lícitos, para lo cual se emplean mecanismos preestablecidos de medición sobre los ingresos operacionales. En este ejercicio son de gran importancia revisar los resultados del ejercicio, lo que permite verificar que la actividad realmente corresponde con su realidad. De igual forma, eso implica estudiar los balances generales que al reflejar la situación económica y financiera de una empresa permiten mirar los activos fijos, que son otra vía simple para constatar si los negocios que se aduce tener corresponden a la verdad.

Adicionalmente, en los estados financieros están los rubros de caja y bancos que permiten identificar si la empresa maneja los recursos a través del sistema financiero y el volumen de sus transacciones en efectivo; por último, los estados financieros también nos enseñan sobre la situación del patrimonio que evidencia cuáles son los aportes de los asociados como punto de partida para determinar si su origen es lícito o no.

El SARLAFT es otra herramienta que resulta coherente con el objetivo de garantizar datos confiables que sean útiles en la lucha contra la corrupción y el lavado de activos. El Sistema de Administración del Riesgo de Lavado de Activos y de la Financiación del Terrorismo (SARLAFT) es un conjunto de procesos y elementos que utilizan las entidades vigiladas por la Superintendencia Financiera de Colombia para la gestión del riesgo del lavado de activos.

Es de resaltar que no existe un solo modelo de SARLAF que se implemente universalmente en Colombia. Cada entidad debe adaptar su propio sistema de riesgo de lavado de activos. Lo señalado por la Superintendencia debe ser tomado como referencia legal.

El SARLAFT es útil dentro de los alcances del informe de cotejo EITI. Esto porque el informe se construye en un contexto Nacional donde la explotación de bienes del subsuelo suele darse en zonas alejadas dentro de la geográfica nacional. Acá puede existir contacto con actividades ilegales y grupos armados. Por lo tanto, las exigencias del SARLAFT y de las disposiciones del PND sirven como herramientas para reforzar la confiabilidad y la transparencia de la información que requiere el standard EITI.

Igualmente, es importante resaltar el compromiso que tiene Colombia, desde el año 2015, con las recomendaciones que realiza el Grupo de Acción Financiera Internacional para Latinoamérica (GAFILAT). Estas recomendaciones están enfocadas en promover acciones para mitigar el lavado de activos y la financiación del terrorismo. Dentro de las acciones que ha implementado Colombia existen medidas relacionadas con el flujo y la confiabilidad de la información que dan las empresas. De nuevo, estas medidas entran a jugar un papel importante dentro de la seguridad al momento de valorar la información que se tiene en cuenta dentro del informe de cotejo EITI. (UIAF, 2018)

En el año 2011, Colombia se adhirió a la Alianza para el Gobierno Abierto (AGA-OGP) con la promulgación de la Ley 1712 de 2014 "Transparencia y del Derecho de Acceso a la Información Pública Nacional". Con esta iniciativa el Estado colombiano pretende impulsar el acceso a la información de datos abiertos de naturaleza pública. De acuerdo con la ley antes mencionada, los datos abiertos son: "(…) aquellos datos primarios o sin procesar, que se encuentran en formatos estándar e interoperables que facilitan su acceso y reutilización, los cuales están bajo la custodia de las entidades públicas o privadas que cumplen con funciones públicas y que son puestos a disposición de cualquier ciudadano, de forma libre y sin restricciones, con el fin de que terceros puedan reutilizarlos y crear servicios derivados de los mismos".

Esta ley está guiada fundamentalmente por un principio de transparencia según el cual toda la información debe ser pública y de fácil acceso a la ciudadanía. Esto motiva a la publicación de información de calidad por parte de las entidades del sector público en una serie de formatos estructurados y estandarizados. Este hecho se constituye como una garantía más para tener confianza en la calidad de los datos dentro del proceso de cotejo para el informe EITI.

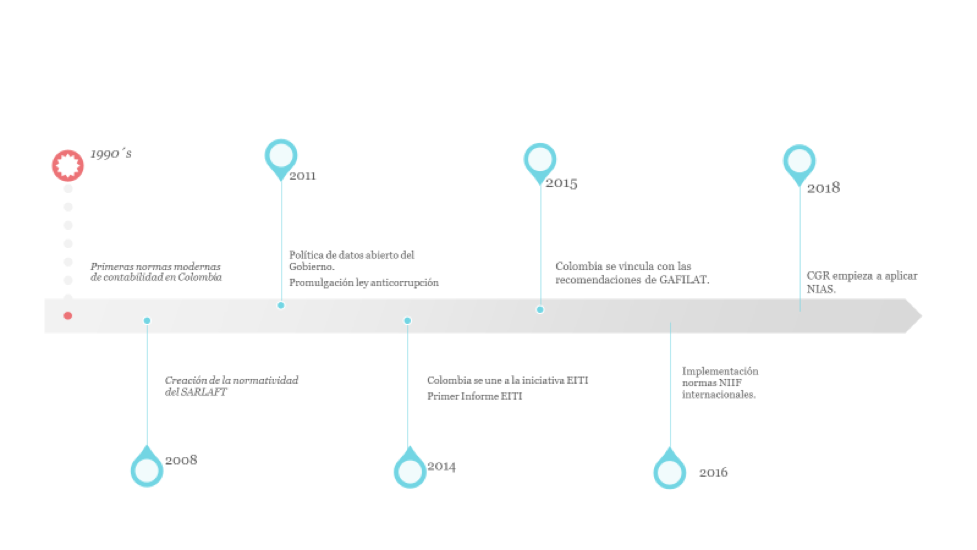

Para ilustrar mejor la evolución de las normas que han favorecido a la garantía de la calidad de los datos, y que son un parte de seguridad para los procesos y principios del EITI, a continuación, se presenta una línea de tiempo. Esta línea de tiempo ubica temporalmente los momentos hitos, en materia regulatoria, en relación con la transparencia y calidad de los datos.

En conclusión, se tiene que Colombia ha avanzado de forma progresiva y rigurosa en la garantía de calidad de los datos. Esto buscando adaptarse a las exigencias y recomendaciones internacionales relacionadas, entre otras con, normas de auditoría, NIIF, control de manejo y de destinación de recursos públicos y privados (Sarlaft) y en la transparencia y publicidad de los datos.

De acuerdo con el principio de continuidad definido en la metodología, y teniendo en cuenta que, los procedimientos utilizados han sido útiles y que no han existido mayores cambios tecnológicos y normativos que obliguen a una transformación en dichos procedimientos, se recomienda usar los utilizados en vigencias anteriores. Estos son:

Las siguientes figuras muestran el esquema de aplicación de los mecanismos de garantía de calidad de los datos:

Fuente:Administrador Independiente informe vigencia 2018

Las entidades del Gobierno participantes en el Informe EITI Colombia 2017, responsables de los pagos e ingresos recaudados fueron:

Todas las entidades mencionadas están alineadas con las buenas prácticas de auditoría y aseguramiento de la información. También se ha verificado que todas las entidades cumplan con los procedimientos adicionales, que se han estipulado para este proceso de cotejo desde el principio, y que dan un parte de seguridad sobre la calidad de los datos que se han aportado.

Todas las empresas que participaron en el proceso de cotejo para el informe EITI vigencia 2018 garantizaron estar sometidas a prácticas de vigilancia de revisores fiscales externos. Adicionalmente, se ha verificado que todas las empresas cumplieron con los procedimientos adicionales que se solicitaron para llegar a niveles más altos de seguridad con respecto a la calidad de los datos que se aportaron para el proceso de cotejo.

Además, la Secretaría Técnica recibió la información financiera de las empresas que participaron de la iniciativa EITI 2018. Esto se hizo a través de un documento que contenía la información que reposa en las bases de datos de la Superintendencia de Sociedades.