| Regalías | Regalías Hidrocarburos | Regalías minería | Derechos económicos | Impuesto de transporte | Ingresos Nacionales |

La explotación de los recursos naturales no renovables genera, a favor del Estado, una serie de contraprestaciones económicas que hacen parte de las obligaciones de las empresas, teniendo en cuenta que, según lo dispuesto en la Constitución Política, el Estado es propietario del subsuelo y los recursos naturales no renovables, y tiene la facultad de intervenir en su explotación para racionalizar la economía y mejorar la calidad de vida de los colombianos (artículos 332 y 334, Constitución Política).

EA continuación, se realiza un análisis contextual de los principales ingresos que aporta el sector minero energético, en la economía del país:

El Artículo 332 de la Constitución Política dispone que el Estado es propietario del subsuelo y de los recursos naturales no renovables, sin perjuicio de los derechos adquiridos y perfeccionados con arreglo a las leyes preexistentes.

El Acto Legislativo 05 de 2011 constituyó el Sistema General de Regalías y modificó los artículos 360 y 361 de la Constitución Política, dictando disposiciones sobre el régimen de regalías y compensaciones. El Acto Legislativo 05 de 2019 modificó el Artículo 361 de la Constitución Política, y se previó que la vigencia de este nuevo régimen estaría sujeta a la expedición de una ley que ajuste el Sistema General de Regalías a las disposiciones allí previstas.

De acuerdo con lo anterior, se expidió la Ley 2056 del 2020, la cual empezó a regir a partir del 1 de enero de 2021 con el objeto de “..determinar la distribución, objetivos, fines, administración, ejecución, control, el uso eficiente y la destinación de los ingresos provenientes de la explotación de los recursos naturales no renovables precisando las condiciones de participación de sus beneficiarios. Este conjunto de ingresos, asignaciones, órganos, procedimientos y regulaciones constituye el Sistema General de Regalías..”

Las regalías se recaudan en:

● En dinero.

● En especie: es la entrega material de una cantidad de producto bruto explotado, por quien explota los recursos naturales no renovables, de la cantidad de producto liquidado de regalías.

● Obras de infraestructura o proyectos acordados directamente entre las entidades territoriales, quienes explotan los recursos naturales no renovables, entidades territoriales beneficiarias de Asignaciones Directas y las personas jurídicas que exploten recursos.

Los recursos del Sistema General de Regalías se administrarán a través de un sistema de manejo de cuentas, el cual estará conformado por las siguientes asignaciones, beneficiarios y conceptos de gasto:

1. Asignaciones Directas: 20% para los departamentos y municipios en cuyo territorio se adelante la explotación de recursos naturales no renovables, así como los municipios con puertos marítimos y fluviales por donde se transporten dichos recursos o sus productos derivados de los mismos. Los municipios donde se exploten recursos naturales no renovables tendrán una participación adicional del 5 % que podrá ser anticipada.

Estas asignaciones se destinarán a la financiación o cofinanciación de proyectos de inversión para el desarrollo social, económico y ambiental de las entidades territoriales.

2. Asignación para la Inversión Local: 15% para los municipios más pobres del país, con criterios de necesidades básicas insatisfechas y población.

3. Asignación para la Inversión Regional: 34% para los proyectos de inversión regional de los departamentos, municipios y distritos. Esta asignación se distribuye así:

● El 60 % para los departamentos

● El 40 % para las regiones (OCAD Regional)

El objetivo de esta Asignación es Mejorar el desarrollo social, económico, institucional y ambiental de las entidades territoriales, mediante la financiación de proyectos de inversión de alto impacto regional de los departamentos, municipios y distritos.

4. Asignación para la Inversión Local: 1% para la conservación de las áreas ambientales estratégicas y la lucha nacional contra la deforestación. El objeto de esta asignación es financiar los proyectos de impacto local de los municipios más pobres del país. 2,32 puntos porcentuales para la financiación de proyectos de inversión con enfoque étnico.

Las entidades territoriales receptoras de la Asignación para la Inversión Local deberán priorizar la inversión de los recursos de esta asignación en sectores que contribuyan y produzcan mayores cambios positivos al cierre de brechas territoriales de desarrollo económico, social, ambiental, agropecuario y para la infraestructura vial.

5. Asignación para la Ciencia, Tecnología e Innovación: 10% para la inversión en ciencia, tecnología e innovación.

El objeto de esta Asignación es Incrementar la capacidad científica, tecnológica y de innovación, promoviendo el desarrollo empresarial y la competitividad de las regiones, mediante proyectos de inversión que contribuyan a la producción, el uso, la integración y la apropiación del conocimiento básico, para potenciar la productividad y beneficiar a la sociedad en general, incluidos el sector agropecuario y los proyectos que promuevan la conectividad y cierre de brecha digital.

6. Inversión para Municipios Ribereños del Río Grande de la Magdalena: 0.5% para proyectos de inversión de los municipios ribereños del río Grande de la Magdalena. Estos recursos los canaliza la Corporación Autónoma Regional del Río Grande de la Magdalena.

7. Funcionamiento de la Operatividad y Administración del Sistema: 2% para el funcionamiento, la operatividad y la administración del sistema, para la fiscalización de la exploración y la explotación de los yacimientos, el conocimiento y la cartografía geológica del subsuelo, la evaluación y el monitoreo del licenciamiento ambiental a los proyectos de exploración y explotación de recursos naturales no renovables y para el incentivo a la exploración y a la producción.

8. Sistema de Seguimiento, Evaluación y Control: 1% la mitad de este se destinará a la Contraloría General de la República.

9. Ahorro para el Pasivo Pensional y el Ahorro para la Estabilización de la Inversión: 50% Corresponde al remanente la distribución de estos recursos, que será como mínimo el 50 % para el Fondo de Ahorro y Estabilización y el restante para el Fondo Nacional de Pensiones de las Entidades Territoriales.

El Articulo 111 de la Ley 1256 de 2020 incluye un Capítulo sobre el ahorro para la estabilización de la Inversión a través del Fondo de Ahorro y Estabilización del Sistema General de Regalías (FAE), el cual es un fondo que promueve la estabilidad fiscal y macroeconómica a través de los principios de ahorro y estabilización, contribuyendo con la distribución equitativa de los ingresos provenientes de la explotación de los recursos naturales no renovables.

El Banco de la República administra los recursos correspondientes al Fondo de Ahorro y Estabilización del Sistema General de Regalías.

Los recursos del Fondo de Ahorro y Estabilización, así como sus rendimientos, no forman parte de las reservas internacionales. Los ingresos del Sistema General de Regalías que se distribuyan al Fondo de Ahorro y Estabilización se destinarán al patrimonio autónomo denominado "Fideicomiso FAE", y será administrado por el Banco de la República.

Para estos efectos, los recursos que se destinen al Fondo de Ahorro y Estabilización, de que trata la Ley 2056 de 2020, se podrán transferir y girar directamente en moneda extranjera a la Cuenta Única Nacional abierta a nombre del Sistema General de Regalías que determine la Dirección General de Crédito Público y Tesoro Nacional.

Los recursos destinados anualmente al Fondo de Ahorro y Estabilización se distribuirán entre las regiones, departamentos, municipios y distritos, en cabeza de los departamentos en la misma proporción en que participen en los recursos destinados en el año correspondiente de acuerdo con el Artículo 361 de la Constitución Política.

De acuerdo con lo establecido en la Ley 2056 de 2020, el desahorro de los recursos del Fondo de Ahorro y Estabilización procederá si existe una disminución de los ingresos corrientes anuales del Sistema General de Regalías en un 20% o más con respecto al año anterior y si existen reducciones sucesivas anuales del ingreso corriente que alcancen una caída de al menos el 20% frente al año previo al que empezó la caída del ingreso.

De acuerdo con la información publicada por el Banco de la República, a continuación, se muestra el saldo de ahorro a 31 de diciembre de 2021 por Partícipe, es decir, por departamentos, municipios y distritos que, conforme a los Artículos 360 y 361 de la Constitución Política, sean definidos e informados por el Departamento Nacional de Planeación a la Dirección General de Crédito Público y Tesoro Nacional. Así mismo, la Dirección General de Crédito Público y Tesoro Nacional del Ministerio de Hacienda y Crédito Público informará al Banco de la República los partícipes respectivos:

Saldo de ahorro por partícipe - diciembre 2021

| Participe | Saldo unidades | Saldo dólares | Participación |

|---|---|---|---|

|

Amazonas |

23.993,08 |

28.400.020,34 |

0,80 % |

|

Antioquia |

180.277,27 |

213.389.793,05 |

5,80 % |

|

Arauca |

73.891,76 |

87.463 866,33 |

2,40 % |

|

Archipiélago de San Andrés, Provincia y Santa Catalina |

23.207,41 |

27.470.040,26 |

0,70 % |

|

Atlántico |

82.583,43 |

97.751.981,63 |

2,60 % |

|

Bogotá D.C. |

53.576,93 |

63.417.700,38 |

1,70 % |

|

Bolívar |

149.492,62 |

176.950.754,32 |

4,80 % |

|

Boyacá |

118.277,60 |

140.002.305,10 |

3,80 % |

|

Caldas |

46.337,87 |

54.848.999,84 |

1,50 % |

|

Caquetá |

61.479,45 |

72.771.725,73 |

2,00 % |

|

Casanare |

172.252,96 |

203.891.613,81 |

5,50 % |

|

Cauca |

122.400,73 |

144.882.744,73 |

3,90 % |

|

Cesar |

148.924,05 |

176.277.747,44 |

4,80 % |

|

Chocó |

85.559,42 |

101.274.591,05 |

2,70 % |

|

Córdoba |

182.097,70 |

215.544.593,01 |

5,80 % |

|

Cundinamarca |

100.256,99 |

118.671.742,68 |

3,20 % |

|

Guainía |

20.492,69 |

24.256.696,57 |

0,70 % |

|

Guaviare |

29.046,12 |

34.381.178,22 |

0,90 % |

|

Huila |

106.237,56 |

125.750.803,99 |

3,40 % |

|

La Guajira |

134.041,59 |

158.661.743,64 |

4,30 % |

|

Magdalena |

107.420,79 |

127.151.356,77 |

3,40 % |

|

Meta |

265.615,03 |

314.402.014,87 |

8,50 % |

|

Nariño |

141.271,66 |

167.219.805,10 |

4,50 % |

|

Norte de Santander |

92.884,80 |

109.945.464,56 |

3,00 % |

|

Putumayo |

60.955,50 |

72.151.533,78 |

2,00 % |

|

Quindío |

19.534,13 |

23.122.069,01 |

0,60 % |

|

Risaralda |

38.944,94 |

46.098.174,27 |

1,20 % |

|

Santander |

117.396,41 |

138.959.251,55 |

3,80 % |

|

Sucre |

115.951,47 |

137.248.916,67 |

3,70 % |

|

Tolima |

94.230,65 |

111.538.512,40 |

3,00 % |

|

Valle del Cauca |

98.438,59 |

116.519.352,03 |

3,20 % |

|

Vaupés |

20.560,57 |

24.337.042,44 |

0,70 % |

|

Vichada |

29.779,94 |

35.249.784,36 |

1,00 % |

|

Total |

3.117.411,70 |

3.690.003.919,93 |

100,00 % |

Fuente: Banco de la República.

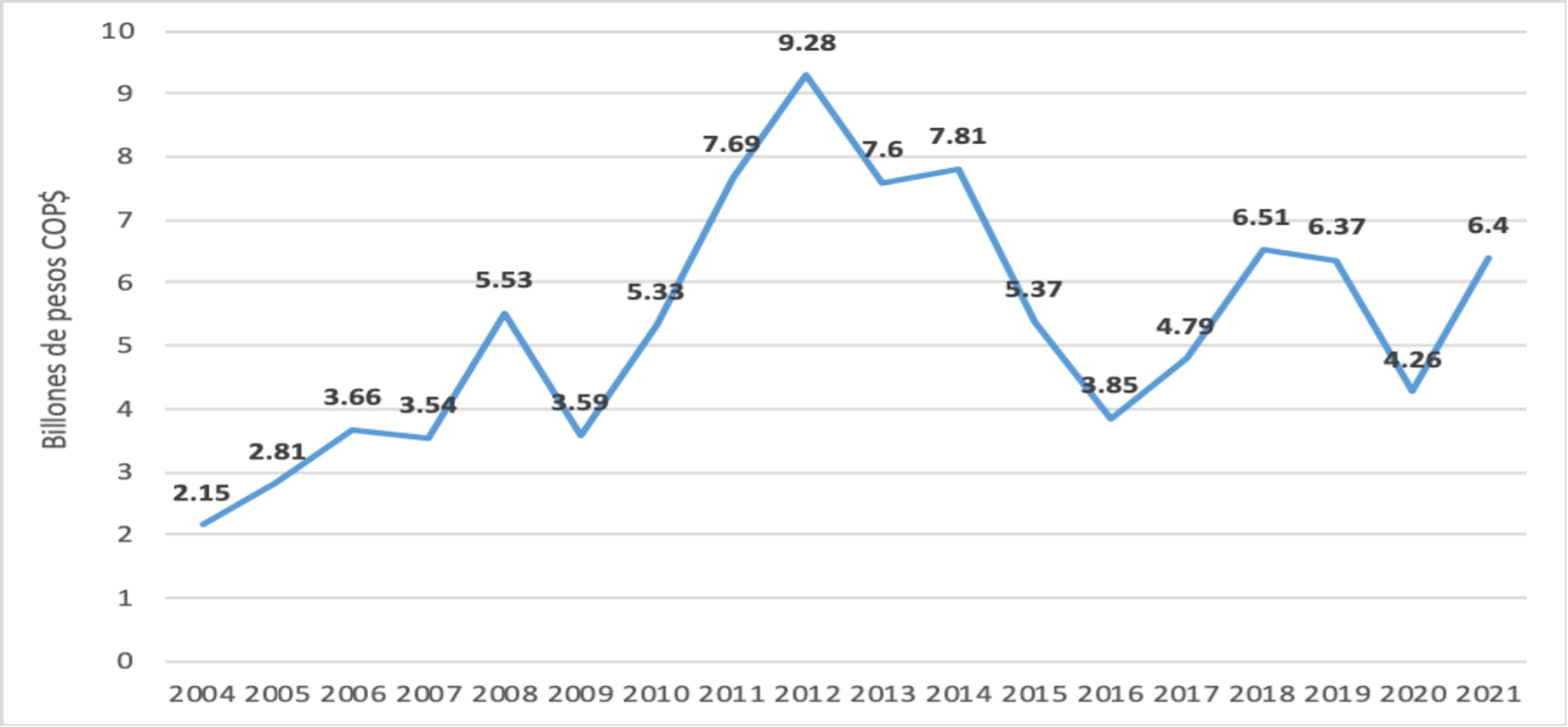

La Agencia Nacional de Hidrocarburos recaudó y transfirió al Ministerio de Hacienda y Crédito Público (Sistema General de Regalías) la suma de $6,4 billones de pesos, que representa un 50,98 % de mayores recursos, frente a los transferidos en el año 2020. Del valor recaudado, el 84,1 % tiene origen en regalías por la producción de crudo y el 15,9 % por la explotación de gas

Recaudo de Regalías Sector Hidrocarburos

Fuente: Elaboración Propia. Datos de la Agencia Nacional de Hidrocarburos.

En el sector minero, el recaudo de regalías y compensaciones por la explotación de recursos minerales, en el 2021 fue por valor de 2,18 billones de pesos

Saldo de ahorro por partícipe - diciembre 2021

| Mineral | Año 2021 | Participación % 2021 |

|---|---|---|

|

CARBÓN |

1.575.585.596.155 |

72,3% |

|

ESMERALDAS |

16.507.747.395 |

0,8% |

|

HIERRO |

4.293.755.230 |

0,2% |

|

METALES PRECIOSOS |

359.419.796.551 |

16,5% |

|

NÍQUEL |

196.766.639.450 |

9,0% |

|

OTROS MINERALES (Materiales de construcción, roca fosfórica; yesos, calizas) |

25.421.188.074 |

1,2% |

|

SAL |

2.264.630.398 |

0,1% |

|

TOTAL |

2.180.259.353.752 |

100% |

Fuente: Agencia Nacional de Minería. Informe de Gestión II semestre de 2021. P. 186.

Los contratos de exploración y producción de petróleo y gas, así como los de evaluación técnica, suscritos con el Gobierno a través de la ANH, establecen unas contraprestaciones económicas a favor de dicha entidad. Estas son contribuciones realizadas únicamente por esta industria, calculadas con base en el área contratada, en el volumen de producción o los precios, independiente de si el proyecto genera o no utilidades para el inversionista.

Derechos económicos incluidos en los contratos

|

Derechos económicos por precios altos. |

Los contratos establecen una participación sobre la producción de propiedad del contratista, en especie o en dinero, a elección de la ANH, siempre que el precio de los hidrocarburos supere un precio base. |

|

Derechos económicos por porcentaje de participación en la producción (X %). |

El contratista pagará a la ANH un porcentaje de la producción, después de regalías. |

|

Derechos económicos por uso del subsuelo en áreas en exploración. |

El contratista pagará una tarifa por unidad de superficie del área de exploración. |

|

Derechos económicos por uso del subsuelo en áreas de evaluación y de producción. |

El contratista pagará una tarifa por barril producido en las áreas de evaluación y en las de producción. |

Fuente: Agencia Nacional de Hidrocarburos.Procesos y procedimientos

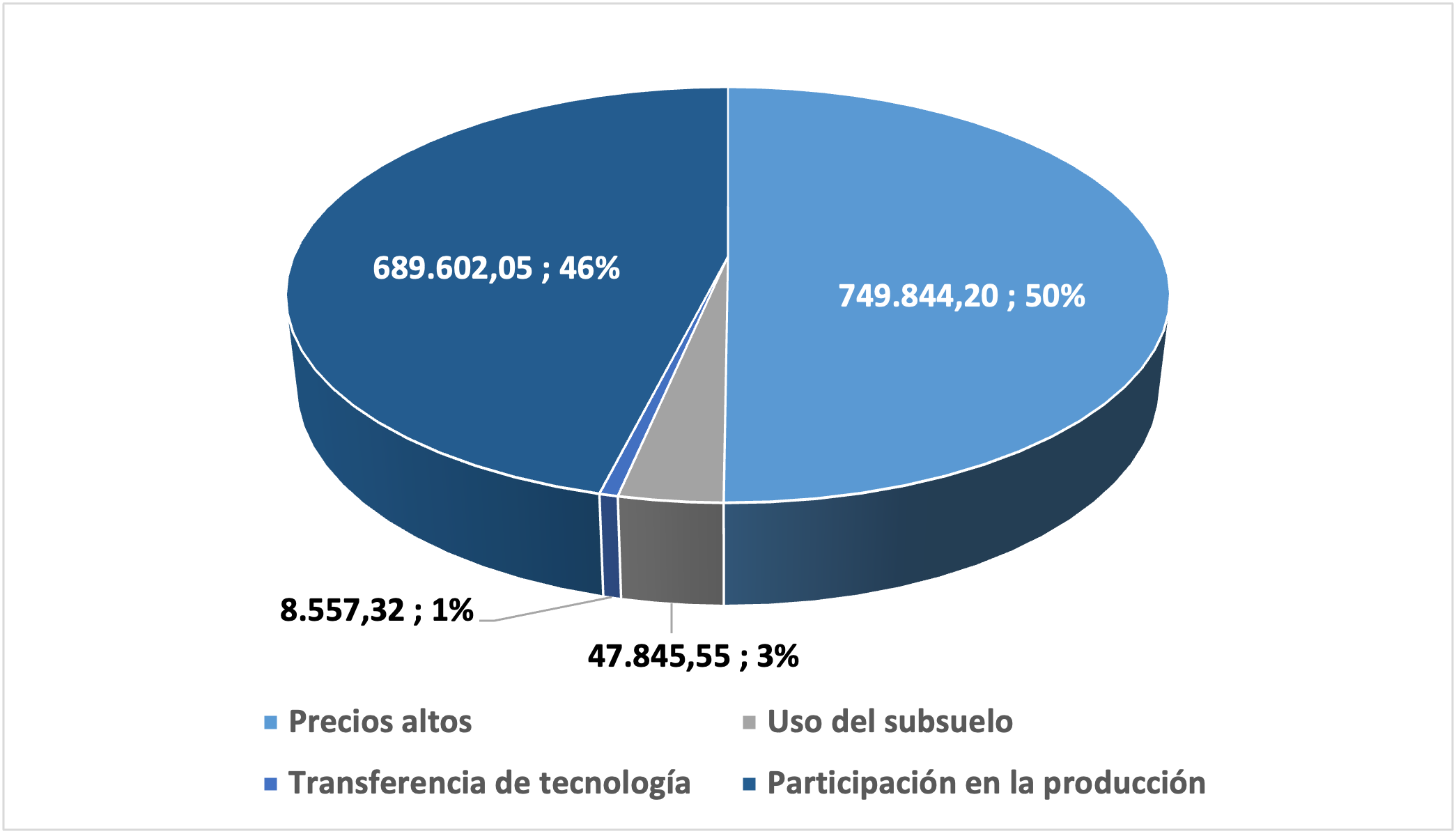

La distribución del recaudo por tipo de derecho económico durante el 2021 fue del 46% por la participación en la producción, 50% en precios altos, 3% en el uso del subsuelo y el 1% para la transferencia de tecnología.

Distribución del recaudo por tipo de derecho económico (2021)

Fuente: Agencia Nacional de Hidrocarburos.Informe de gestión 2021

Históricamente, los derechos económicos han ido aumentado de una vigencia a otra y durante la vigencia 2021, los ingresos por derechos económicos sumaron $1,49 billones de pesos.

Valor recaudado por concepto de derechos económicos por vigencia Cifras en Pesos $

| Año | Precios altos | Uso del subsuelo | Transferencia de tecnología | Participación en la producción | Totales |

|---|---|---|---|---|---|

| 2009 | 52.613.493.184 | 143.644.653.351 | 6.839.933.764 | 0 | 203.098.080.298 |

| 2010 | 282.981.355.748 | 90.928.371.892 | 6.700.251.852 | 0 | 380.609.979.492 |

| 2011 | 404.066.741.160 | 148.617.292.503 | 5.025.374.499 | 0 | 557.709.408.162 |

| 2012 | 550.936.468.238 | 140.710.086.520 | 3.080.743.642 | 5.572.820.076 | 700.300.118.476 |

| 2013 | 598.505.849.062 | 42.166.774.392 | 17.826.346.111 | 188.924.217.064 | 847.423.186.629 |

| 2014 | 522.746.521.889 | 30.947.044.102 | 5.097.274.916 | 258.127.602.297 | 816.918.443.204 |

| 2015 | 234.762.128.970 | 54.271.947.672 | 4.205.493.529 | 202.892.190.413 | 496.131.760.584 |

| 2016 | 77.088.538.321 | 48.023.166.076 | 3.792.140.735 | 104.119.935.068 | 233.023.780.200 |

| 2017 | 236.657.504.466 | 36.809.066.478 | 3.907.315.953 | 163.018.466.522 | 440.392.353.419 |

| 2018 | 676.447.292.529 | 32.182.628.702 | 3.027.076.834 | 296.355.808.012 | 1.008.012.806.077 |

| 2019 | 539.046.616.735 | 36.880.121.197 | 3.435.561.069 | 573.074.574.863 | 1.152.436.873.864 |

| 2020 | 161.814.869.546 | 44.308.989.984 | 4.230.172.509 | 353.790.302.947 | 564.144.334.987 |

| 2021 | 749.844.158.555 | 47.845.547.008 | 8.557.320.807 | 689.602.047.283 | 1.495.849.073.652 |

Fuente: Agencia Nacional de Hidrocarburos. Informe de Gestión 2021. P.111

El impuesto de transporte por los oleoductos y gasoductos estipulados en los contratos y normas vigentes, incluyendo los de Ecopetrol, será cedido a las entidades territoriales. Este se cobrará por trimestres vencidos y estará a cargo del propietario del crudo o del gas, según sea el caso. El recaudo se distribuirá entre los municipios no productores cuyas jurisdicciones atraviesen los oleoductos o gasoductos en proporción al volumen y al kilometraje.

El recaudo y pago de este impuesto será realizado por los operadores de los oleoductos o gasoductos, observando los criterios generales que establezca el Ministerio de Minas y Energía para llevar a cabo dichas labores. Las entidades beneficiarias de los recursos de impuesto de transporte ejecutarán los recursos provenientes del impuesto de transporte, en proyectos de inversión incluidos en los planes de desarrollo con estricta sujeción al régimen de contratación vigente y aplicable, respetando los principios de publicidad, transparencia y selección objetiva.

El impuesto de transporte de aquellos tramos de oleoductos y gasoductos que atraviesen únicamente la jurisdicción de municipios productores de hidrocarburos, será distribuido entre los municipios no productores de hidrocarburos del mismo departamento cuyas jurisdicciones sean atravesadas por otros tramos de oleoductos o gasoductos, en proporción a su longitud. En caso de que el tramo de oleoducto o gasoducto se encuentre en jurisdicción de dos o más departamentos, el impuesto de transporte obtenido se distribuirá en proporción a la longitud de los duetos que atraviesen la jurisdicción de los municipios no productores de hidrocarburos de dichos departamentos. Si en los respectivos departamentos no existen otros tramos de oleoductos o gasoductos, el impuesto de transporte será distribuido, de manera igualitaria, entre los municipios no productores de hidrocarburos de estos departamentos.

El impuesto de transporte de aquellos tramos de oleoductos y gasoductos que atraviesen únicamente la jurisdicción de municipios productores de hidrocarburos, será distribuido entre los municipios no productores de hidrocarburos del mismo departamento cuyas jurisdicciones sean atravesadas por otros tramos de oleoductos o gasoductos, en proporción a su longitud. En caso de que el tramo de oleoducto o gasoducto se encuentre en jurisdicción de dos o más departamentos, el impuesto de transporte obtenido se distribuirá en proporción a la longitud de los duetos que atraviesen la jurisdicción de los municipios no productores de hidrocarburos de dichos departamentos. Si en los respectivos departamentos no existen otros tramos de oleoductos o gasoductos, el impuesto de transporte será distribuido, de manera igualitaria, entre los municipios no productores de hidrocarburos de estos departamentos.

La autoridad liquidadora del impuesto de transporte por oleoductos y gasoductos es el Ministerio de Minas y Energía, a través de la Dirección de Hidrocarburos, quien liquida, trimestre vencido, el impuesto de transporte por oleoductos y gasoductos, de acuerdo con el volumen y la longitud de cada ducto, teniendo en cuenta la tasa de cambio promedio del trimestre a liquidar.

La normatividad que rige este impuesto es la siguiente:

● El Articulo 52 del Decreto 1056 (Código de Petróleo) establece el pago de un impuesto al transporte por oleoductos, para los oleoductos que se construyan con destino al transporte del petróleo, que puedan hallarse al este o sureste de la cordillera oriental, el porcentaje es de 4 %, de lo contrario será del 6 %. El valor del impuesto es el resultante de multiplicar el número de barriles transportados por la tarifa de cada oleoducto por el porcentaje que le corresponda.

● El Artículo 1727 del Decreto 2140 reduce al 2 % el impuesto establecido en el Artículo 52 del Código de Petróleos para los oleoductos que se construyan con destino al transporte del petróleo, que puedan hallarse al este o sureste de la cordillera oriental.

● Resolución 72537 de 2013 del Ministerio de Minas y Energía establece los criterios generales para el recaudo y el pago del impuesto del transporte por oleoducto y gasoducto.

Liquidación y distribución del impuesto de transporte en el Año 2021 por departamento y período de liquidación

| Año | Precios altos | Uso del subsuelo | Transferencia de tecnología | Participación en la producción | Totales |

|---|---|---|---|---|---|

| 2009 | 52.613.493.184 | 143.644.653.351 | 6.839.933.764 | 0 | 203.098.080.298 |

| 2010 | 282.981.355.748 | 90.928.371.892 | 6.700.251.852 | 0 | 380.609.979.492 |

| 2011 | 404.066.741.160 | 148.617.292.503 | 5.025.374.499 | 0 | 557.709.408.162 |

| 2012 | 550.936.468.238 | 140.710.086.520 | 3.080.743.642 | 5.572.820.076 | 700.300.118.476 |

| 2013 | 598.505.849.062 | 42.166.774.392 | 17.826.346.111 | 188.924.217.064 | 847.423.186.629 |

| 2014 | 522.746.521.889 | 30.947.044.102 | 5.097.274.916 | 258.127.602.297 | 816.918.443.204 |

| 2015 | 234.762.128.970 | 54.271.947.672 | 4.205.493.529 | 202.892.190.413 | 496.131.760.584 |

| 2016 | 77.088.538.321 | 48.023.166.076 | 3.792.140.735 | 104.119.935.068 | 233.023.780.200 |

| 2017 | 236.657.504.466 | 36.809.066.478 | 3.907.315.953 | 163.018.466.522 | 440.392.353.419 |

| 2018 | 676.447.292.529 | 32.182.628.702 | 3.027.076.834 | 296.355.808.012 | 1.008.012.806.077 |

| 2019 | 539.046.616.735 | 36.880.121.197 | 3.435.561.069 | 573.074.574.863 | 1.152.436.873.864 |

| 2020 | 161.814.869.546 | 44.308.989.984 | 4.230.172.509 | 353.790.302.947 | 564.144.334.987 |

| 2021 | 749.844.158.555 | 47.845.547.008 | 8.557.320.807 | 689.602.047.283 | 1.495.849.073.652 |

Fuente: Ministerio de Minas y Energía – Dirección de Hidrocarburos. Sistema de Información de Transporte.

Para una mejor comprensión del análisis del informe de cotejo de la vigencia 2021, realizado por el administrador independiente, es importante realizar una breve explicación conceptual sobre cada uno de los rubros cotejados relacionados con los pagos y los ingresos nacionales, junto con la norma que lo regula.

Los resultados se pueden consultar en el Informe de Cotejo de la vigencia 2021, disponible en el sitio web del EITI Colombia https://www.eiticolombia.gov.co/

Pagos e ingresos Nacionales

|

Impuesto de renta |

|

Impuesto al patrimonio |

|

Canon superficiario |

|

Compensaciones económicas |

|

Dividendos Ecopetrol S.A. |

|

Impuesto al oro, plata y platino - OPP |

Fuente: Administrador independiente