| Producto Interno Bruto (PIB) | PIB sector minero energético | Exportaciones | Inversión extranjera | Ingresos y gastos |

El sector minero energético es uno de los motores del desarrollo del país, por su aporte al crecimiento económico, al aparato productivo, a la dinamización de la economía, a la generación de empleo e ingresos locales y a la inversión privada.

El PIB representa el resultado final de la actividad productiva de las unidades de producción residentes. Se mide desde el punto de vista del valor agregado, de la demanda final o las utilizaciones finales de los bienes y servicios y de los ingresos primarios distribuidos por las unidades de producción residentes.

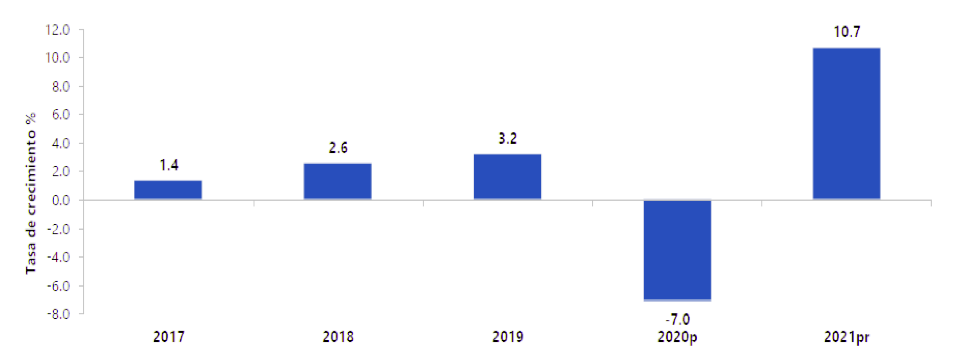

Después de la contracción de la economía mundial en 2020, la situación cambió y se evidenció la reactivación del aparato productivo global en 2021. De acuerdo con el Fondo Monetario Internacional, el buen comportamiento de las economías avanzadas aportó gran dinámica y se estimó que el PIB mundial creció 5,9 % en 2021.

En ese mismo año el PIB de Colombia creció 10,7 %, que contrastó con la variación negativa de 7 % en 2020.

Producto Interno Bruto (PIB) Tasas de crecimiento (%) anual 2014-2021 Pr

Fuente: Departamento Administrativo Nacional de Estadística – DANE, Cuentas Nacionales P- Provisional Pr - Preliminar

Todos los sectores registraron variaciones positivas en 2021. Por su contribución al crecimiento, se destacan la dinámica sectorial del comercio, transporte, alojamiento (20,9 %) y la industria (16,4 %). Para el sector minas y canteras, en el año 2021, la variación fue positiva en 0,2 %, recuperándose del decrecimiento del 2020 (-15,6 %), sin contribuir al crecimiento del PIB.

Tasa de crecimiento del PIB por actividad económica 202p-2021 Pr

| Actividades económicas | Valor agregado 2021Pr (Miles de millones de pesos) | Participación % | Variación anual (%) (2021pr-2020p) | Contribución |

|---|---|---|---|---|

| Agricultura, ganadería, caza, silvicultura y pesca | 87.456 | 7,4 | 3,1 | 0,2 |

| Explotación de minas y canteras | 62.237 | 5,3 | 0,2 | 0,0 |

| Industrias manufactureras | 135.560 | 11,5 | 16,4 | 1,8 |

| Suministro de electricidad, gas y agua | 41.002 | 3,5 | 5,1 | 0,2 |

| Construcción | 55.592 | 4,7 | 5,7 | 0,3 |

| Comercio, transporte, alojamiento y servicios de comida | 209.098 | 17,8 | 20,9 | 3,5 |

| Informació y comunicaciones | 31.814 | 2,7 | 11,4 | 0,3 |

| Actividades financieras y de seguros | 52.749 | 4,5 | 3,4 | 0,2 |

| Actividades inmobiliarias | 99.202 | 8,4 | 2,5 | 0,2 |

| Actividades profesionales, científicas y técnicas | 78.280 | 6,6 | 9,8 | 0,7 |

| Administración pública y defensa, educación y salud | 177.694 | 15,1 | 7,6 | 1,2 |

| Actividades artísticas, de entretenimiento y recreación | 33.496 | 2,8 | 33,1 | 0,8 |

| Valor agregado bruto | 1.064.181 | 90,4 | 10,4 | 9,5 |

| Impuestos menos subvenciones sobre los productos | 113.043 | 9,6 | 13,6 | 1,2 |

| Producto interno bruto | 1.177.225 | 100,0 | 10,7 | 10,7 |

Fuente: Departamento Administrativo Nacional de Estadística – DANE, Cuentas Nacionales. P- Provisional Pr- Preliminar

El valor agregado de explotación de minas y canteras creció 0,2 %, respecto al 2020p, este in- cremento se debe a los siguientes comportamientos por cada uno de los subsectores que hacen parte de este sector:

● Extracción de carbón de piedra y lignito crece 10,2 %.

● Extracción de petróleo crudo y gas natural y actividades de apoyo para la extracción de petróleo y de gas natural decrece 5,6 %.

● Extracción de minerales metalíferos crece 10,3 %.

● Extracción de otras minas y canteras crece 5,5 %.

● Actividades de apoyo para otras actividades de explotación de minas y canteras decrece 1,8 %.

Producto Interno Bruto sector explotación de minas y canteras Tasa de crecimiento año corrido 2020p-2021pr

| Concepto | Tasa de crecimiento año corrido 2020p | Tasa de crecimiento año corrido 2021pr | ||||||

|---|---|---|---|---|---|---|---|---|

| I | II | III | IV | I | II | III | IV | |

| Explotación de minas y canteras | -2,2 | -11,4 | -14,0 | -15,6 | -14,9 | -4,9 | -2,0 | 0,2 |

| Extracción de carbón de piedra y lignito | -1,2 | -22,1 | -28,9 | -36,2 | -27,5 | -5,3 | 0,9 | 10,2 |

| Extracción de petróleo crudo y gas natural y actividades de apoyo para la extracción de petróleo y de gas natural | -0,9 | -8,3 | -10,7 | -11,5 | -15,1 | -10,2 | -6,9 | -5,6 |

| Extracción de minerales metalíferos | -1,2 | 7,5 | 12,1 | 17,4 | 21,1 | 26,8 | 17,2 | 10,3 |

| Extracción de otras minas y canteras | -17,0 | -31,1 | -32,2 | -32,8 | -9,1 | 3,2 | 4,0 | 5,5 |

| Actividades de apoyo para otras actividades de explotación de minas y canteras | -2,2 | -10,6 | -12,7 | -14,0 | -14,8 | -6,4 | -3,6 | -1,8 |

Fuente: Departamento Administrativo Nacional de Estadística – DANE, Cuentas Nacionales. P- Provisional Pr- Preliminar

En el 2021 las exportaciones totales del país sumaron USD 41 224 millones, con un aumento de 32,7 % frente al año 2020. Este aumento se debió al incremento de las ventas de combustibles e industrias extractivas (47,9 %), de productos agropecuarios, alimentos y bebidas, (19,9 %), de manufacturas (28,7 %) y otros sectores (7,9 %).

Exportaciones de Colombia, según grupos de productos 2019-2021

| Principales grupos de productos | 2019 | 2020 | 2021p | Variación 2021/2019 (%) | Variación 2021/2020 (%) | Contribución a la variación 2021 (pp) |

|---|---|---|---|---|---|---|

| Miles de dólares FOB | ||||||

| Total | 39.489.168 | 31.055.811 | 41.223.982 | 4,4 | 32,7 | 32,7 |

| Agropecuarios, alimentos y bebidas | 7.362.742 | 7.872.968 | 9.440.331 | 28,2 | 19,9 | 5,0 |

| Combustibles y productos de industrias extractivas | 22.011.294 | 13.309.769 | 19.685.516 | -10,6 | 47,9 | 20,5 |

| Manufacturas | 8.290.325 | 6.945.581 | 8.938.939 | 7,8 | 28,7 | 6,4 |

| Otros sectores ** | 1.824.806 | 2.927.492 | 3.159.195 | 73,1 | 7,9 | 0,7 |

Fuente: DIAN - DANE (EXPO)** El 99 % corresponden a Oro p Cifras preliminares

El aumento en las exportaciones minero energéticas en miles de millones de dólares, fue producto de los mayores precios internacionales en metales preciosos como el oro y otros productos del sector minero energético, exceptuando el petróleo, y al aumento de la demanda externa. En este contexto, las exportaciones de combustibles y productos de la industria extractiva se ubicaron en USD19 686 millones, con un aumento de 47,9 %. Este comportamiento obedeció principalmente al crecimiento en las ventas externas de Petróleo, productos derivados del petróleo y productos conexos (52,8 %), que contribuyó con 34,6 puntos porcentuales.

El aumento de las exportaciones del grupo otros sectores (7,9 %) obedece fundamentalmente al aumento en las ventas de oro no monetario que contribuyó con 7,8 puntos porcentuales a la variación del grupo.

Exportaciones sector minero energético (Miles de dólares FOB)

| Descripción | 2020p | 2021p | Variación | Contribución a la variación (pp) | Participación (%) |

|---|---|---|---|---|---|

| Miles de dólares FOB | |||||

| Sector minero energético | 10.805.649,2 | 15.624.508,0 | 44,6 | 15,5 | 37,9 |

| Extracción de carbón de piedra y lignito | 3.542.690,4 | 4.380.504,9 | 23,6 | 2,7 | 10,6 |

| Extracción de hulla (carbón de piedra) | 3.542.690,4 | 4.380.488,4 | 23,6 | 2,7 | 10,6 |

| Extracción de carbón lignito | 0,0 | 16,4 | ** | 0,0 | 0,0 |

| Extracción de petróleo crudo y gas natural | 7.130.106,3 | 11.034.508,0 | 54,8 | 12,6 | 26,8 |

| Extracción de petróleo crudo | 7.130.106,3 | 11.034.508,0 | 54,8 | 12,6 | 26,8 |

| Extracción de gas natural | 0,0 | 0,0 | ** | 0,0 | 0,0 |

| Extracción de minerales metalíferos | 84.978,8 | 162.176,2 | 90,8 | 0,2 | 0,4 |

| Extracción de minerales de hierro | 0,0 | 0,0 | ** | 0,0 | 0,0 |

| Extracción de minerales metalíferos no ferrosos | 84.978,8 | 162.176,2 | 90,8 | 0,2 | 0,4 |

| Extracción de otras minas y canteras | 47.873,6 | 47.318,9 | -1,2 | 0,0 | 0,1 |

| Extracción de piedra, arena, arcillas, cal, yeso, caolín, bentonitas y similares | 6.648,2 | 8.589,2 | 29,2 | 0,0 | 0,0 |

| Extracción de esmeraldas, piedras preciosas y semipreciosas | 9.780,2 | 20.934,6 | 114,1 | 0,0 | 0,1 |

| Extracción de otros minerales no metálicos n.c.p. | 31.445,2 | 17.795,0 | -43,4 | 0,0 | 0,0 |

Fuente: DIAN - DANE (EXPO)

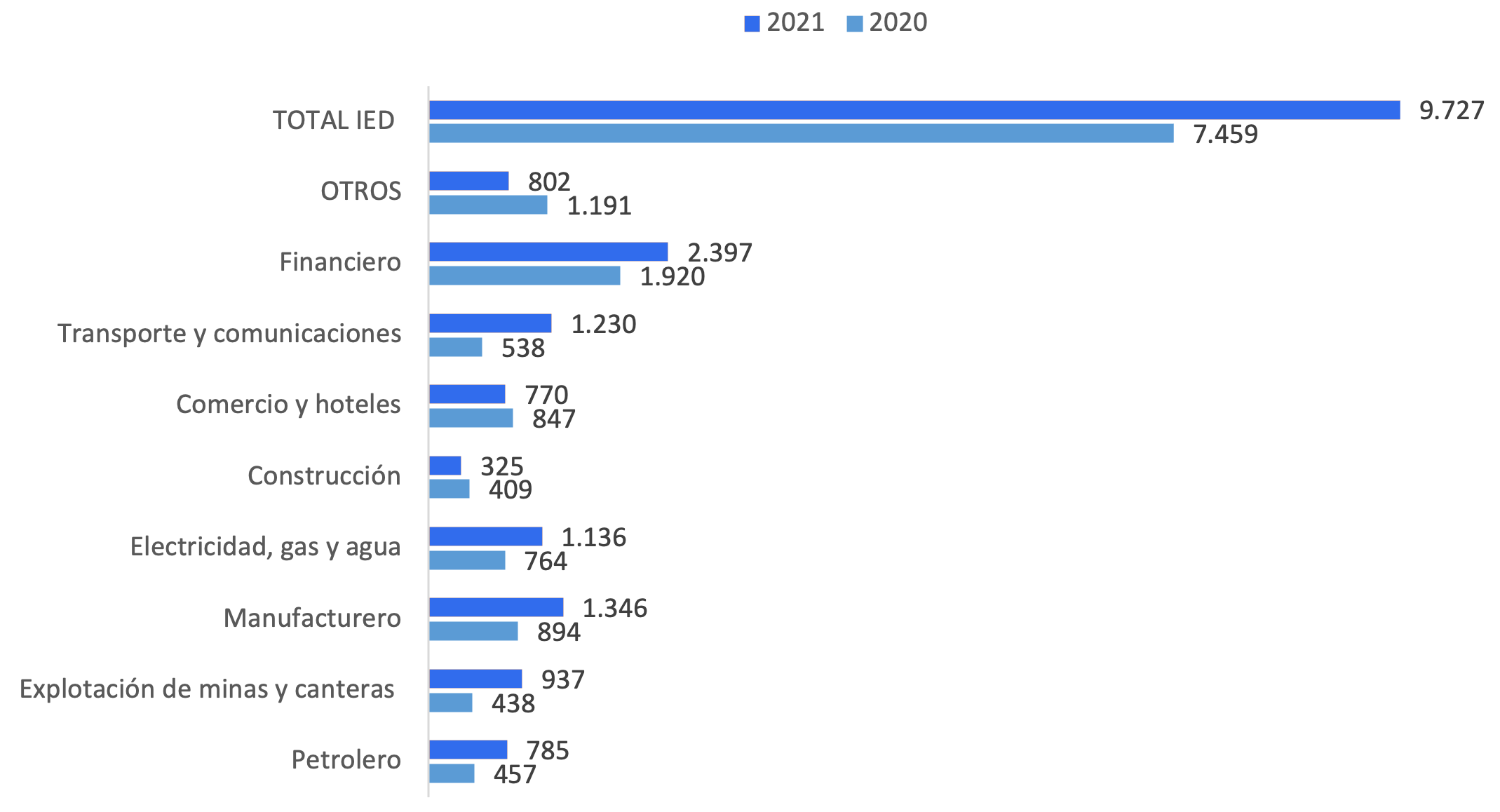

La inversión extranjera directa (IED) hace referencia a los aportes de capital que realiza un inversionista no residente en Colombia en una empresa residente, en donde el inversionista tiene una influencia significativa en la toma de decisiones de la empresa.

El Banco de la República es la entidad que calcula y publica las estadísticas de la inversión directa, trimestralmente con información rezagada un periodo, con base en los lineamientos metodológicos establecidos en el Manual de Balanza de Pagos del Fondo Monetario Internacional, y el Marco de Inversión Extranjera Directa de la Organización para la Cooperación y el Desarrollo Económico.

Colombia se ha caracterizado por recibir de manera continua flujos de IED. Aunque sujeta a los vaivenes de los movimientos de capital internacional producidos por las crisis más recientes, la IED ha llegado a todos los sectores económicos en forma ininterrumpida. Cabe señalar que, aunque el impacto de la pandemia en la actividad económica nacional e internacional afectó negativamente los flujos de capital por IED durante 2020 y 2021, estos se han venido recuperando en los últimos trimestres del 2021.

La Inversión Extranjera Directa en Colombia fue de USD 9727 millones en el 2021 y aumentó un 30,4 % respecto a 2020. La IED en el sector extractivo aumentó en el sector petrolero 71,7 %, mientras que en el sector de minas y canteras se incrementó en 113,9 %.

Inversión Extranjera Directa en Colombia -Total por actividad económica (Millones de dólares)

Fuente: Banco de la República - Gerencia Técnica - información extraída de la bodega de datos -Serankua-

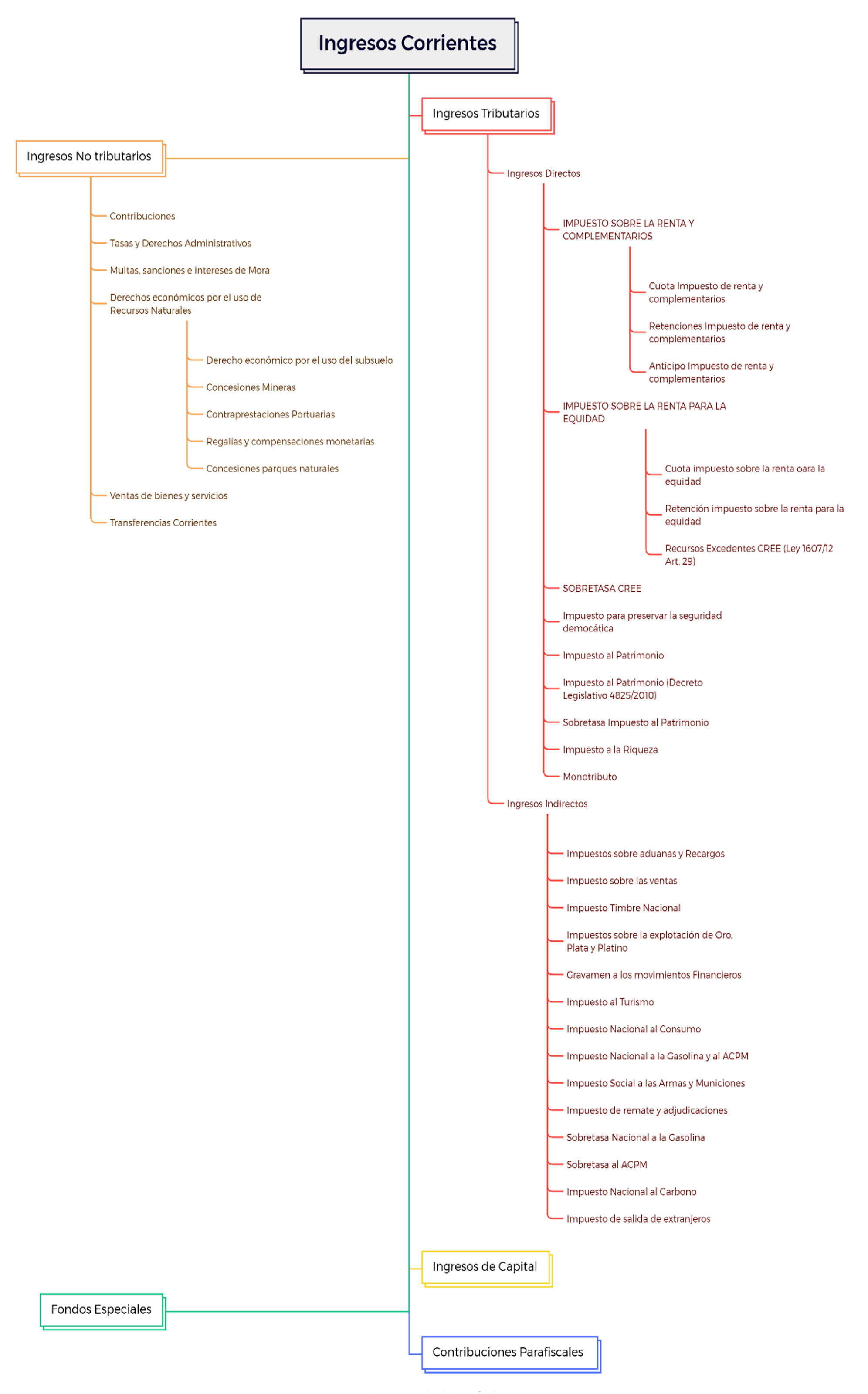

La principal fuente de ingresos del Estado son los tributos, que pagan todos los colombianos. Estos tributos incluyen impuestos como el Impuesto sobre las ventas - IVA, las contribuciones a salud y pensiones, el impuesto sobre la renta y complementarios de personas naturales y personas jurídicas (empresas), entre otros. El Estado también obtiene recursos de las ganancias de las empresas industriales y comerciales del sector público y de regalías pagadas por empresas mineras y petroleras privadas.

Los ingresos corrientes que recibe el Gobierno nacional son de carácter permanente. Se generan de la actividad normal y se clasifican en tributarios y no tributarios. Los ingresos tributarios provienen del recaudo de impuestos, mientras los ingresos no tributarios provienen de ventas de bienes, prestación de servicios, multas, entre otros.

Ingresos del presupuesto General de la Nación

Fuente: Elaboración administrador independiente. Información tomada del Catálogo de Ingresos en el presupuesto general de la Nación.

Teniendo en cuenta la información del Ministerio de Hacienda y Crédito Público correspondiente al año 2021, a continuación, se muestran los ingresos recibidos por el Gobierno, y los gastos realizados:

Ingresos y Gastos de la Nación 2020-2021

| CONCEPTO | 2020 | 2021 |

|---|---|---|

| INGRESOS TOTALES | 152.568 | 192.058 |

| INGRESOS CORRIENTES DE LA NACIÓN | 132.421 | 163.679 |

| INGRESOS TRIBUTARIOS | 130.763 | 162.228 |

| DIAN | 130.517 | 161.804 |

| Renta | 61.651 | 72.959 |

| Cuotas | 15.393 | 16.523 |

| Retención | 46.258 | 56.436 |

| IVA interno | 35.978 | 43.644 |

| IVA externo | 17.737 | 25.912 |

| Gravamen arancelario | 2.934 | 4.215 |

| Sobretasa a la importaciones CIF | 0 | 0 |

| Imp. Nacional a la gasolina y ACPM | 1.206 | 1.733 |

| Impuesto al carbono | 282 | 331 |

| Consumo | 1.270 | 1.328 |

| CREE | 40 | 28 |

| Sobretasa a la gasolina y ACPM | 0 | 0 |

| Gravamen movimientos financieros | 7.471 | 9.827 |

| Resto | 246 | 424 |

| Timbre | 41 | 83 |

| Impuesto SIMPLE | 321 | 564 |

| Normalización | 624 | 146 |

| Retención en la fuente inmuebles | 5 | 4 |

| Impuesto a la riqueza | 957 | 1.032 |

| INGRESOS NO TRIBUTARIOS | 1.658 | 1.451 |

| Contribución de hidrocarburos | 0 | 0 |

| Concesiones | 0 | 0 |

| Telefonía celular | 0 | 0 |

| Concesiones portuarias y otros | 0 | 0 |

| Resto | 1.658 | 1.451 |

Fuente: Ministerio de Hacienda y Crédito Público.

● Para 2021, con relación a 2020, los ingresos tributarios presentaron un incremento impor- tante y, en menor medida, los recursos de capital.

● Durante la vigencia, el recaudo realizado por la DIAN, registró un incremento importante, el cual es transversal a todos los impuestos y se da, en parte, al proceso de modernización de la entidad.

● Los demás rubros de ingresos no tuvieron cambios significativos y, globalmente, se compen- saron de tal manera que su aporte conjunto a los cambios del recaudo tributario fue prácti- camente nulo.

Otros recursos de Capital de la Nación 2020-2021

| CONCEPTO | 2020 | 2021 |

|---|---|---|

| OTROS RECURSOS DE CAPITAL | 18.733 | 25.537 |

| Rendimientos financieros totales | 813 | 1.235 |

| Excedentes financieros | 15.627 | 8.969 |

| Ecopetrol | 6.549 | 619 |

| Banco de la República | 6.986 | 6.529 |

| Telecom | 0 | 0 |

| Isa e Isagen | 384 | 371 |

| Bancóldex | 88 | 2 |

| Estapúblicos | 1.013 | 1.117 |

| Resto de empresas | 606 | 331 |

| Recuperación de cartera diferente SPNF | 217 | 158 |

| Otros recursos | 2.076 | 15.175 |

| Reintegros y recursos no apropiados | 1.033 | 1.443 |

| Resto | 1.043 | 13.732 |

Fuente: Ministerio de Hacienda y Crédito Público.

● Los recursos de capital registraron un crecimiento significativo debido, princi- palmente, al ingreso proveniente de la enajenación al Grupo Ecopetrol de la par- ticipación accionaria de la Nación en ISA.

● La contracción del rubro de excedentes financieros se explica, principalmente, por la reducción en los dividendos de Ecope- trol, como consecuencia de la disminución de las utilidades en 2020, por la caída del precio internacional del crudo y la menor producción nacional de hidrocarburos. Estos dos elementos estuvieron asociados a la dinámica de la pandemia de covid-19.

Mientras la caída en los precios del petróleo estuvo asociada a una sobreoferta global de crudo, dada la enorme contracción de la demanda global, la menor producción nacional se relacionó con la menor ren- tabilidad de la extracción en los pozos activos e, igualmente, por la caída en la demanda global.

● De este modo, el segmento de produc- ción de crudo del Grupo Ecopetrol des- cendió en 2020 y registró pérdidas, de tal forma que el pequeño ingreso por dividendos fue resultado de la utilidad registrada por el segmento de transporte de crudo y refinados, cuyos ingresos no están en función de los precios del crudo.

● El resto de los excedentes financieros también registraron una contracción frente a 2020, en línea con los menores excedentes transferidos por el resto de las empresas de propiedad de la Nación.

Gastos del Presupuesto de la Nación

| CONCEPTO | 2020 | 2021 |

|---|---|---|

| PAGOS TOTALES | 233.484 | 274.105 |

| PAGOS TOTALES SIN INTERESES | 206.886 | 211.061 |

| PAGOS CORRIENTES DE LA NACIÓN | 211.041 | 245.085 |

| INTERESES | 26.598 | 34.024 |

| Intereses deuda externa | 8.376 | 9.369 |

| Intereses deuda interna | 18.222 | 24.656 |

| Costo impuesto endeudamiento externo | 0 | 0 |

| FUNCIONAMIENTO | 184.443 | 211.061 |

| Servicios personales | 23.653 | 25.657 |

| Transferencias | 154.130 | 176.971 |

| Transferencias regionales (SGP desde 2002) | 43.426 | 46.371 |

| Pensiones | 41.641 | 43.251 |

| Otras | 69.063 | 87.350 |

| Gastos generales y otros | 6.661 | 8.433 |

| INVERSIÓN | 22.443 | 29.020 |

Fuente: Ministerio de Hacienda y Crédito Público.

En cuanto a los gastos realizados por el Gobierno nacional, cerca del 60 % se destinó a gastos de funcionamiento, el 20 % al pago de la deuda nacional y el porcentaje restante a inversión. Los gastos de funcionamiento estuvieron destinados a atender las necesidades del Estado para cumplir con las funciones asignadas por la Constitución Política y la ley. Los gastos de la deuda estuvieron destinados a cumplir con las obligaciones de pago de todos los gastos derivados de las operaciones de crédito público, internas y externas.

Finalmente, los gastos de inversión están proyectados a ser económicamente productivos o crear infraestructura social. Los gastos de funcionamiento del PGN trascienden de los gastos de funcionamiento usuales en una empresa; mientras que en las empresas están asociados a los costos fijos, en las entidades del orden nacional corresponden a los costos fijos y los demás relacionados con el cumplimiento de sus actividades misionales. Los gastos de inversión suelen diferenciarse de los de funcionamiento en que cuentan con algún impacto perdurable, mientras que la utilización de los gastos de funcionamiento se suele limitar a su uso inmediato (Gómez, 2020).