En este capítulo se describe de forma exhaustiva las actividades, procesos y resultados requeridos para la administración, recaudo y distribución de los ingresos y pagos significativos provenientes de la industria extractiva. Es importante resaltar que la industria no tiene un régimen especial y debe ceñirse a las regulaciones vigentes para todos los nacionales.

Los ingresos corrientes son aquellos recursos propios de los entes territoriales, que son percibidos en forma periódica y constante caracterizados por una base de cálculo y trayectoria histórica que permiten predecir su volumen con cierto grado de certidumbre. Los ingresos corrientes se clasifican en tributarios y no tributarios, según el decreto 111 de 1996. (Cubides, 2015). En la siguiente tabla se puede observar su composición:

| Clases | Composición | Definición |

|---|---|---|

| Ingresos Tributarios, se refiere a los recursos económicos que recibe el sector público mediante tributos (impuestos) | Impuestos Directos | Gravamen establecido por ley que recae sobre el capital total del contribuyente (persona natural o jurídica) o sobre sus ingresos globales en un determinado período de tiempo. Son ejemplos de estos impuestos los siguientes: Impuesto Predial, Impuesto de Industria y Comercio |

| Impuestos Indirectos | Gravamen aplicado sobre una expresión indirecta de la capacidad económica, la producción, el tráfico o el consumo. Estos impuestos dependen del producto en sí y no de las características personales del contribuyente. Son ejemplos de estos impuestos los siguientes: Sobretasa a la gasolina, alumbrado público, Impuesto sobre el valor añadido (IVA) | |

| Ingresos No Tributarios, son los ingresos recurrentes que obtiene el Estado a través de fuentes diferentes a la de impuestos | Tasas | Ingresos por un bien o servicio que establece el Estado |

| Multas | Ingresos por Sanciones pecuniarias impuestas por las entidades territoriales. | |

| Transferencias | Recursos financieros que se trasladan de un ente estatal a otro. | |

| Rentas Contractuales | Provenientes de contratación o convenios firmados por entes territoriales y particulares. | |

| Regalías | Ver más información en el numeral 6.2 |

Fuente: Elaboración propia

Los impuestos que paga el sector extractivo, en su mayoría, son tributos de carácter nacional que forman parte de los recursos que ingresan al presupuesto general de la Nación; los principales son: Impuesto a la renta, Impuesto al valor agregado (IVA), Impuesto al oro y platino, impuesto al carbono.

La contribución del sector extractivo se lleva a cabo mediante el pago de los impuestos. En las siguientes tablas y gráficas se puede observar los pagos del sector extractivo realizados a nivel nacional y territorial (pagos subnacionales):

Para el impuesto de renta se resalta el aporte de COP $4,5 billones de las empresas adheridas a la iniciativa EITI de COP$ 4,6 billones del total del país

En la siguiente tabla se presenta la información correspondiente al rubro de Impuesto de Renta, cotejada para las empresas adheridas del sector de hidrocarburos versus la DIAN.

|

Tabla Impuestos de Renta |

|

Tabla Impuestos Subnacionales |

Con base en la estructura de ingresos mencionada en los numerales anteriores, el Estado Colombiano recibe de la actividad extractiva ingresos principalmente por:

Impuestos, regalías, compensaciones , derechos económicos, canon superficiario y dividendos de Ecopetrol.

La Dirección de Impuestos y Aduanas Nacionales (DIAN), el Ministerio de Hacienda y Crédito Público y las agencias nacionales de hidrocarburos y minería, según corresponda, se encargan del recaudo y la administración de los recursos para posteriormente ser distribuidos y transferirlos a su destinación particular que puede ser para ejecutar el Presupuesto General de la Nación (PGN), para el Sistema General de Regalías (SGR) o directamente a las entidades territoriales de conformidad con lo establecido por la ley (ver flujo del proceso en ilustración).

Flujo de ingresos sector extractivo

Fuente: Informe EITI 2014 – 2015.

En Colombia no existe normatividad o acuerdos explícitos sobre la provisión de bienes y servicios (incluidos préstamos, subvenciones y obras de infraestructura) como contrapartida total o parcial del otorgamiento de contratos o permisos de exploración o producción, establecidos en el requisito 4.3 del Estándar Internacional EITI 2019; sin embargo, sí se cuenta con legislación que define mecanismos en los que la Nación puede acelerar sus necesidades de desarrollo a través de los aportes del sector privado. Tales mecanismos son:

Como se mencionó anteriormente, las Obras por Impuestos son un mecanismo del Gobierno Nacional, mediante el cual las empresas tienen la posibilidad de pagar hasta el 50% de su impuesto de renta, a través de la ejecución directa de proyectos de inversión en las zonas más afectadas por la violencia y la pobreza. El procedimiento para acceder al mecanismo se muestra en la ilustración a continuación:

Paso a paso de Obras por Impuestos

Fuente: (Agencia de Renovación del Territorio, 2020 a)

Los contribuyentes podrán invertir en la construcción, mejoramiento, optimización o ampliación de infraestructura y la dotación requerida para el suministro de los siguientes servicios:

• Agua potable y alcantarillado • Energía • Infraestructura vial • Educación pública • Salud pública

Para el año 2019, se registran los siguientes logros:

Cifras Obras por impuestos

Fuente: Base de Proyectos 2018 – 2020, Agencia de Renovación del Territorio (ART)

Empresas adheridas a la iniciativa EITI que accedieron a este mecanismo en 2019:

| Empresas | No. Proyectos | Costo (Millones) |

|---|---|---|

| Ecopetrol | 9 | $ 84.860 |

| Parex Resource | 3 | $ 21.117 |

| Gran Tierra Energy | 4 | $ 10.102 |

| Cerromatoso | 1 | $ 8.793 |

| Petrosantander | 1 | $ 3.068 |

| Total General | 18 | $ 127.938 |

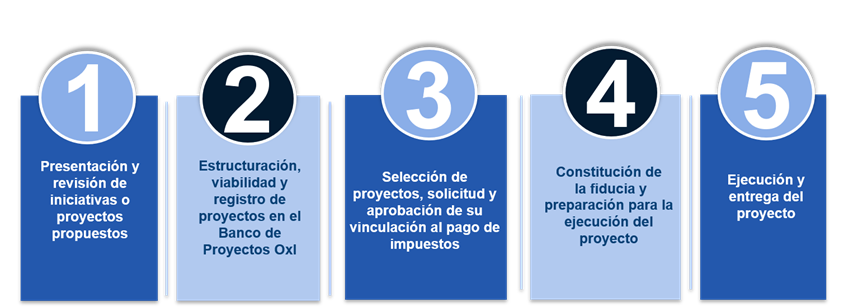

El artículo 51 de la Ley 1942 de 2018 en concordancia con el numeral 8 del artículo 2 de la Ley 1530 de 2012 estableció con el objeto de promover la inversión y el desarrollo de las entidades territoriales productoras, que las empresas que realicen actividades de exploración y explotación podrán formular y ejecutar proyectos de inversión, como parte del pago correspondiente a regalías. Este será un mecanismo voluntario entre las entidades territoriales y las empresas productoras.

En la siguiente ilustración se observa el procedimiento para formular, presentar y ejecutar proyectos de inversión con cargo a las AD disponibles del bienio:

Procedimiento de obras por regalías

Fuente: Elaboración propia