En este capítulo se presenta el marco intitucional y legal que gobierna el sector extractivo por medio de leyes y políticas. Igualmente se exponen los organismos y entes que a nivel nacional y subnacional, participan en la definición e instrumentación de lineamientos orientados a administrar, apoyar, controlar y facilitar el desarrollo de la industria minero – energética.

Los recursos y actividades del sector extractivo son regulados y administrados por las entidades y empresas del Estado que buscan garantizar que la explotación de los recursos naturales no renovables sea para todos los colombianos, las cuales se mencionan a continuación:

El decreto único reglamentario 1073 de 2015 establece la estructura general del Sector Minero energético, definiendo al Ministerio de Minas y Energía como su cabeza y la entidad responsable de formular, adoptar, dirigir y coordinar las políticas, planes y programas del sector. Adicionalmente, señala como entidades adscritas al Ministerio de Minas y Energía las siguientes (UPME, 2021):

En la siguiente tabla se detallan las principales responsabilidades de las agencias gubernamentales:

Objetivos de las Agencias e Instituciones Gubernamentales

| Entidades Gubernamentales, Agencia | Objetivo |

|---|---|

Visitar la página oficial. |

Formular, adoptar, dirigir y coordinar las políticas, planes y programas del Sector de Minas y Energía |

Visitar la página oficial. |

Administrar integralmente las reservas y recursos hidrocarburíferos de propiedad de la Nación; promover el aprovechamiento óptimo y sostenible de los recursos hidrocarburíferos y contribuir a la seguridad energética nacional |

Visitar la página oficial. |

Administrar integralmente los recursos minerales de propiedad del Estado, promover el aprovechamiento óptimo y sostenible de los recursos mineros de conformidad con las normas pertinentes y en coordinación con las autoridades ambientales en los temas que lo requieran. |

Visitar la página oficial. |

Regular los monopolios en la prestación de los servicios públicos domiciliarios de energía eléctrica y gas combustible, cuando la competencia no sea, de hecho, posible; y, en los demás casos, la de promover la competencia entre quienes presten servicios públicos, para que las operaciones de los monopolistas o de los competidores sean económicamente eficientes, no impliquen abusos de la posición dominante, y produzcan servicios de calidad. |

Visitar la página oficial. |

Realizar la investigación científica básica y aplicada del potencial de recursos del subsuelo; adelantar el seguimiento y monitoreo de amenazas de origen geológico; administrar la información del subsuelo; garantizar la gestión segura de los materiales nucleares y radiactivos en el país. |

Visitar la página oficial. |

Planear en forma integral, indicativa, permanente y coordinada con los agentes del sector minero energético, el desarrollo y aprovechamiento de los recursos mineros y energéticos; producir y divulgar la información requerida para la formulación de política y toma de decisiones; y apoyar al Ministerio de Minas y Energía en el logro de sus objetivos y metas. |

Fuente: Administrador Independiente Informe EITI 2020

Los organismos de la rama ejecutiva determinados en el artículo 38 de la ley 489 de 1998 con relación directa en el campo de los hidrocarburos y minería son:

Objetivos Ministerios y DPN.

| Ministerios | Objetivo |

|---|---|

|

Define y ejecuta la política económica y fiscal del Estado. Impulsa el crecimiento económico de la Nación y controla los gastos de funcionamiento del Estado. Trabaja en conjunto con el Banco de la República y el Departamento de Nacional de Planeación. |

|

|

Interviene en el sector de hidrocarburos y Minería al ser el organismo encargado de formular y regular las políticas, planes, acciones, proyectos en materia de tránsito, transporte e infraestructura vial del país, necesarias para el desarrollo de este sector. |

|

|

Coordina el diseño de planes, políticas y programas que atiendan efectivamente las necesidades sectoriales y territoriales, se encarga de diseñar e implementar estrategias que mejoren la calidad de la inversión pública y de fortalecer las capacidades técnicas de los sectores y territorios que promuevan la productividad, la competitividad, la sostenibilidad y la equidad. |

|

|

Orienta y regula el ordenamiento ambiental del territorio y define las políticas y regulaciones a las que se sujetarán la recuperación, conservación, protección, ordenamiento, manejo, uso y aprovechamiento sostenible de los recursos naturales renovables y del ambiente de la nación, a fin de asegurar el desarrollo sostenible, sin perjuicio de las funciones asignadas a otros sectores. |

|

Visitar la página oficial. Visitar la página oficial. |

Formula y adopta la política del Gobierno, en materias relativas al orden público interno; los asuntos políticos; la paz, la convivencia ciudadana y los derechos y libertades fundamentales; a la participación ciudadana en la vida y organización social y política de la Nación; a los asuntos referentes a los grupos étnicos; a las relaciones entre la Nación y las entidades territoriales de la República y demás asuntos relativos a ellas. |

Visitar la página oficial. Visitar la página oficial. |

El Ministerio de Defensa Nacional tiene como objetivos primordiales la formulación y adopción de las políticas, planes generales, programas y proyectos del Sector Administrativo Defensa Nacional, para la defensa de la soberanía, la independencia y la integridad territorial, así como para el mantenimiento del orden constitucional y la garantía de la convivencia democrática. |

Fuente: Administrador Independiente Informe EITI 2020

Igualmente se presentan otras entidades y organismos que apoyan a los ministerios y a las Agencias en sus objetivos para orientar, regular y administrar el sector extractivo, como son:

Objetivos otras entidades de apoyo

| Entidad | Objetivo |

|---|---|

|

|

La CAR al igual que las demás corporaciones tienen por objeto la ejecución de las políticas, planes, programas y proyectos sobre medio ambiente y recursos naturales renovables, así como el cumplimiento y oportuna aplicación a las disposiciones legales vigentes sobre su disposición, administración, manejo y aprovechamiento, conforme a las regulaciones, pautas y directrices expedidas por el MINAMBIENTE |

|

|

La Autoridad Nacional de Licencias Ambientales ANLA es la encargada de que los proyectos, obras o actividades sujetos de licenciamiento, permiso o trámite ambiental cumplan con la normativa ambiental, de tal manera que contribuyan al desarrollo sostenible del País. |

|

|

DIAN- tiene como objeto coadyuvar a garantizar la seguridad fiscal del Estado colombiano y la protección del orden público económico nacional, mediante la administración y control al debido cumplimiento de las obligaciones tributarias, aduaneras, cambiarias, los derechos de explotación y gastos de administración sobre los juegos de suerte y azar explotados por entidades públicas del nivel nacional y la facilitación de las operaciones de comercio exterior en condiciones de equidad, transparencia y legalidad |

|

|

Formula, promueve y gestiona la ejecución de políticas, planes, programas y proyectos de desarrollo económico y social del sector minero. Así mismo garantiza políticas de crecimiento y desarrollo minero en el departamento, a través del fomento y estímulo a la exploración y explotación técnica y racional de los recursos minero. |

Fuente: Administrador Independiente Informe EITI 2020

El marco legal en materia de hidrocarburos y minería está estructurado a través de una gran cantidad de normas conformadas por leyes, decretos, resoluciones, circulares, conceptos y acuerdos que materializan los requerimientos del Estado (Cadavid, 2015) en pro de asegurar la rendición de cuentas, la transparencia de procedimientos y la toma de decisiones regulada por parte de los actores involucrados.

A continuación, se expone el conjunto de normas y reglamentaciones que rigen el sector extractivo: hidrocarburos y minería, así como aquellas especiales que se originaron en el año 2020 para enfrentar la crisis del COVID -19.

Las principales disposiciones que reglamentan a la industria extractiva en Colombia de manera general se pueden observar en la siguiente ilustración:

Normativa General Sector Extractivo

Fuente: Administrador Independiente EITI Colombia Vigencia 2020

En las siguientes tablas “Normativa de Hidrocarburos” y “Normativa Minería” se detallan las regulaciones importantes para sector:

Normativa Hidrocarburos

| Temática | Normativa | Año | Descripción |

|---|---|---|---|

|

Código de Petróleos |

Decreto 1056 |

1953 |

Reglamenta las disposiciones relativas a “las mezclas naturales de hidrocarburos que se encuentran en la tierra, cualquiera que sea el estado físico de aquéllas, y que componen el petróleo crudo, lo acompañan o se derivan de él” (art. 1), regulando además la propiedad, utilidad y forma de explotación de estos y sus derivados. |

|

Funciones ANH |

Decreto 714 |

2012 |

Establece la estructura de la Agencia Nacional de Hidrocarburos. |

|

Yacimientos No Convencionales |

Decreto 3004 |

2013 |

Establece los criterios y procedimientos para la exploración y explotación de hidrocarburos y yacimientos no convencionales |

|

Yacimientos No Convencionales |

Decreto 328 |

2020 |

Fija lineamientos para adelantar Proyectos Piloto de Investigación Integral -PPII sobre YNC de hidrocarburos con la técnica FH-PH, y se dictan otras disposiciones. |

|

Reservas |

Acuerdo 011 |

2008 |

Por medio del cual se adopta la metodología de valoración de recursos y reservas de hidrocarburos del país |

|

Exploración y explotación |

Acuerdo 002 de la ANH |

2017 |

Reglamento de asignación de Áreas donde se establece los criterios para contratar la Exploración y Explotación de los Hidrocarburos, así como para la selección objetiva de Contratistas, y los procedimientos para los negocios jurídicos. |

|

Exploración y explotación |

Acuerdo 003 |

2019 |

Realiza modificaciones al Acuerdo No. 2 de 2017, que sustituyó el Acuerdo No. 4 de 2012 y sus modificaciones o adiciones posteriores |

|

Exploración |

Acuerdo 001 de la ANH |

2020 |

Establece las reglas para el Traslado de Actividades o Inversiones de exploración entre Convenios y Contratos suscritos con la Agencia Nacional de Hidrocarburos |

|

Emergencia Económica |

Acuerdo 002 de la ANH |

2020 |

Establece medidas transitorias para el fortalecimiento del sector de hidrocarburos encaminadas a mitigar los efectos adversos de la caída de los precios internacionales del petróleo. |

Puede acceder al contenido de estas normas en el siguiente Link

Fuente: Administrador Independiente Informe EITI 2020

Normativa Minería

| Temática | Normativa | Año | Descripción |

|---|---|---|---|

|

Código de Minas |

Ley 685 de |

2001 |

Expide el Código de Minas y normatividad para la exploración técnica y la explotación de los recursos mineros de propiedad estatal y privada. |

|

Infraestructura |

Ley 1682 de |

2013 |

Define lineamientos para los proyectos de infraestructura requeridos para la puesta en marcha de la minería |

|

Funciones ANM |

Decreto 4134 de |

2011 |

Crea la Agencia Nacional de Minería, ANM, se determina su objetivo y estructura orgánica |

|

Minería a pequeña Escala |

Decreto 480 de |

2014 |

Reglamenta las condiciones y requisitos para la celebración y ejecución de los subcontratos de formalización minera |

|

Seguridad |

Decreto 1886 de |

2015 |

Establece el Reglamento de Seguridad en las Labores Mineras Subterráneas |

|

Procedimiento |

Decreto 1975 de |

2016 |

Adiciona lineamientos para la integración de áreas y contratos de concesión |

|

Minería a pequeña Escala |

Decreto 1949 de |

2017 |

Reglamenta los mecanismos para el trabajo bajo el amparo de un título en la pequeña minería y se toman otras determinaciones |

|

Comercialización |

Decreto 1102 |

2017 |

Adiciona medidas para la comercialización de minerales |

|

Regalías |

Decreto 1423 |

2019 |

Adiciona el Decreto Único Reglamentario No 1073 de 2015 respecto del monto de las regalías para reconocimientos de propiedad privada para explotaciones de carbón, según la producción |

|

Funciones ANM |

Decreto 1681 |

2020 |

Modifica la estructura de la Agencia Nacional de Minería |

Puede acceder al contenido de estas normas en el siguiente Link

Fuente: Administrador Independiente Informe EITI 2020

Dentro de los marcos normativos y las formas de regulación estatal de Colombia durante el año 2020 se promovieron legislaciones y medidas para mitigar la crisis provocada por el COVID 19 e incentivar la industria, entre las más importantes se destacan:

Normativas año 2020

| Norma | Descripción General |

|---|---|

|

Ley 2056 |

Determina la distribución, objetivos, fines, administración, ejecución, control, el uso eficiente y la destinación de los ingresos provenientes de la explotación de los recursos naturales no renovables precisando las condiciones de participación de sus beneficiarios. En el capítulo Gestión y distribución de ingresos se puede revisar en detalle lo relacionado al Sistema General de Regalías. |

|

Decreto 1821 |

Decreto Único Reglamentario promulgado el 31 de diciembre de 2020 sobre el Sistema General de Regalías. |

|

Decreto 098 |

Adiciona al Decreto 1082 de 2015 y al Decreto 1073 de 2015 Único Reglamentario del Sector Administrativo de Minas y Energía lineamientos relacionados con la presentación de proyectos de inversión a ser financiados bajo la modalidad de regalías para el desarrollo de las entidades territoriales, por la(s) persona(s) jurídica(s) que de explotación recursos naturales no renovables. |

|

Decreto 1378 |

Adiciona al Decreto 1073 de 2015 lineamientos respecto a los requisitos diferenciales para el otorgamiento de contratos de concesión a mineros de pequeña escala y beneficiarios de devolución de áreas. |

|

Decreto 328 |

Define lineamientos para adelantar Proyectos Piloto de Investigación Integral -PPII sobre Yacimientos No Convencionales -YNC de hidrocarburos con la utilización de la técnica de Fracturamiento Hidráulico Multietapa con Perforación Horizontal-FH-PH |

Fuente: Administrador Independiente Informe EITI 2020

En este numeral se exponen las principales normas publicadas en el 2021 aplicables al sector, ver tabla:

Normativas 2021

| Norma | Emisor | Descripción General |

|---|---|---|

|

Ley 2111 |

Congreso de la República |

Sustitúyase el Título XI, “De los delitos contra los recursos naturales y el medio ambiente” Capítulo Único, Delitos contra los recursos naturales y medio ambiente. |

|

Decreto 328 |

Congreso de la República |

Por el cual se fijan lineamientos para adelantar Proyectos Piloto de Investigación Integral -PPII sobre Yacimientos No Convencionales - YNC de hidrocarburos con la utilización de la técnica de Fracturamiento Hidráulico Multietapa con Perforación Horizontal - FH-PH, y se dictan otras disposiciones. |

|

Decreto 317 |

Congreso de la República |

Por el cual se cierra el presupuesto de la vigencia 2019-2020 y se adiciona el presupuesto del bienio 2021-2022 del Sistema General de Regalías incorporando la Disponibilidad Inicial 2021-2022 y el saldo del mayor recaudo 2017 – 2018 |

|

Acuerdo 03 |

Congreso de la República |

Por la cual se expide el Acuerdo Único del Sistema General de Regalías |

|

Acuerdo 001 |

ANH |

Por el cual se establecen criterios para la prórroga, otorgamiento de plazos y terminación por mutuo acuerdo de Contratos y Convenios de Evaluación, Exploración, Explotación y Producción de Hidrocarburos. |

|

Acuerdo 005 |

ANH |

Por el cual se adoptan medidas de alivio a las empresas titulares de Contratos y Convenios de Exploración y Producción de Hidrocarburos |

|

Resolución No. 150 |

ANM |

Por la cual se adopta los Términos de Referencia para seleccionar la(s) propuesta(s) más favorable(s) para la adjudicación de Contratos Especiales de Exploración y Explotación de Minerales en Áreas de Reserva Estratégica Minera para mineral de cobre y polimetálicos. |

Fuente: Administrador Independiente Informe EITI 2020

La industria extractiva en Colombia no cuenta con un régimen específico para el sector en materia tributaria, debe seguir la normatividad y regulaciones vigentes para todos los nacionales.

A continuación, se exponen las principales normativas:

Normativas Fiscales y Tributarias

| Norma | Descripción General |

|---|---|

|

Decreto 1625 de 2016 |

Decreto único reglamentario que expide las normas que regulan la mayoría de los aspectos formales y sustanciales del recaudo de impuestos en Colombia. |

|

Ley 2010 de 2019 |

También denominada Ley de Crecimiento Económico, adopta disposiciones para la promoción del crecimiento económico, el empleo, la inversión, el fortalecimiento de las finanzas públicas, la progresividad, la equidad y la eficiencia del sistema tributario (KPMG, 2019). |

|

Decreto 1451 de 2018 |

Modifica el Capítulo I del Título 4 del Decreto 1068 de 2015, Decreto Único reglamentario del Sector Hacienda y Crédito Público, en lo relacionado con el Fondo de Estabilización de los Precios de los Combustibles. |

|

Decreto 883 de 2017 |

Incluye a las empresas dedicadas a la minería y a la explotación de hidrocarburos en la forma de pago de obras por impuestos. En el anexo 1 “Normas Tributarias e impuestos en el sector Extractivo” se observa regulaciones principales por ámbito nacional, departamental y municipales. |

Fuente: Administrador Independiente Informe EITI 2020

A finales de 2020 se profirieron disposiciones normativas de distinto orden que tienen impacto en tributos nacionales, departamentales y municipales.

Estas disposiciones incorporan modificaciones comunes y otras más específicas según el impacto económico generado por la pandemia del Covid-19 que buscan promover el emprendimiento entre los colombianos.

Las principales modificaciones fueron (Pinilla González & Prieto, 2021), de acuerdo con la autoridad que las profirió:

DIAN: Resolución 000111 del 11 de diciembre de 2020

Ministerio de Hacienda y Crédito Público: Decreto 1680 de 17 de diciembre de 2020

Congreso de la República: Leyes 2068, 2069 y 2070 de 31 de diciembre de 2020

Los principales cambios incorporados por estas disposiciones son los siguientes:

La supervisión de la producción se realiza a través del proceso de fiscalización, que es delegado por el Ministerio de Minas y Energía a la ANH, ANM y Gobernación de Antioquia. El Ministerio de Minas y Energía delega el proceso de fiscalización de los hidrocarburos y minería a la a ANH, ANM y Gobernación de Antioquia sustentado en el siguiente marco Jurídico (EITI Colombia, 2021):

Normativas enfocadas en la Fiscalización

| Norma | Descripción General |

|---|---|

|

Artículo 17 de la Ley 2056 de 2020 |

Dispone que la fiscalización de recursos naturales no renovables se realizará para todo el proceso de exploración y explotación incluidas las etapas de desmantelamiento, taponamientos, abandono y en general de cierres de operaciones tanto mineras como de hidrocarburos. |

|

Resolución 181495 de 2009, modificada parcialmente por la Resolución 40048 de 2015 |

Establece medidas para regular y controlar las actividades exploración y explotación de hidrocarburos con el fin de maximizar su recuperación final y evitar su desperdicio |

|

Resolución 181016 de 2012 |

Delega a la Agencia Nacional de Minería, la función de fiscalización de los títulos mineros en nuestro país, excepto en Antioquia, donde la Resolución 40452 de 2015 del Ministerio de Minas y Energía mantiene esta función en manos de la Gobernación. |

Fuente: Administrador Independiente Informe EITI 2020

En Colombia se tienen establecidas herramientas de tipo Normativo y Legal que buscan cubrir las temáticas de la gestión ambiental relacionadas con políticas ambientales, ordenación del territorio, contaminación, vida silvestre y educación ambiental entre otras, enfocadas en proteger los recursos naturales del país. A continuación, se presenta en orden de importancia, las normas más representativas que rigen el sector extractivo:

Marco Legal Ambiental

Fuente: Administrador Independiente Informe EITI 2020

Se concibe como Trámite Ambiental, el proceso que debe surtir cualquier usuario (persona natural o jurídica, pública o privada) ante la autoridad ambiental para acceder al uso, aprovechamiento o movilización de los Recursos Naturales Renovables o para el desarrollo de proyectos, obras o actividades de equipamiento e infraestructura dentro de la jurisdicción (ANH, 2021).

En Colombia, para iniciar o ejecutar actividades, obras o proyectos, toda persona o empresa, requiere de un permiso ambiental, son autorizaciones que entregan determinadas entidades ambientales regionales o municipales con jurisdicción sobre el área del proyecto como aval para la ejecución de determinada actividad, estos permisos pueden ser 100% ambientales o tener componentes no ambientales (Gotta Ingenieria, 2021); los cuales requieren del cumplimiento de requisitos normativos con un enfoque multidisciplinario con respecto al desarrollo y gestión de proyectos.

Los permisos ambientales no son una licencia ambiental, puesto que la licencia ambiental, es un trámite más complejo que lleva implícito todos los permisos, autorizaciones y/o concesiones para el uso de los recursos, el aprovechamiento o la afectación de los recursos naturales, necesarios para el desarrollo de los proyectos.

La ejecución de proyectos del sector extractivo, etapas de exploración y producción, se caracteriza por solicitar los siguientes trámites ambientales:

| Hidrocarburos |

|

Se requiere elaborar y presentar para aprobación el Estudio de Impacto Ambiental (EIA), el cual incluye, en resumen: i. La información social y ambiental del área y la zona de influencia donde se pretende desarrollar el proyecto. Los trámites anteriores permitirán la obtención de la Licencia Ambiental a otorgar por el ANLA |

| Minería | |||||||||||||||

|

Los trámites ambientales en la actividad minera son: i. Permiso de prospección y explotación de aguas subterráneas. Dependiendo de la explotación proyectada licencia y permisos ambientales se deben solicitar ante la ANLA o ante la CAR de la jurisdicción que corresponda a la ubicación del proyecto de acuerdo con el siguiente cuadro: Entidades para realizar los trámites ambientales Minería

Fuente: Agencia Nacional de Minería (ANM) |

La Autoridad Nacional de Licencias Ambientales (ANLA) y las Corporaciones Autónomas Regionales buscan por medio de los trámites ambientales, garantizar proyectos sostenibles y amigables con el ambiente y proteger la biodiversidad en las zonas de influencia de las obras.

Por lo anterior, exigen mecanismos robustos en los procesos de licenciamiento que garanticen el cumplimiento de dichos objetivos (ANLA, 2021). A continuación, se profundiza en la Licencia Ambiental:

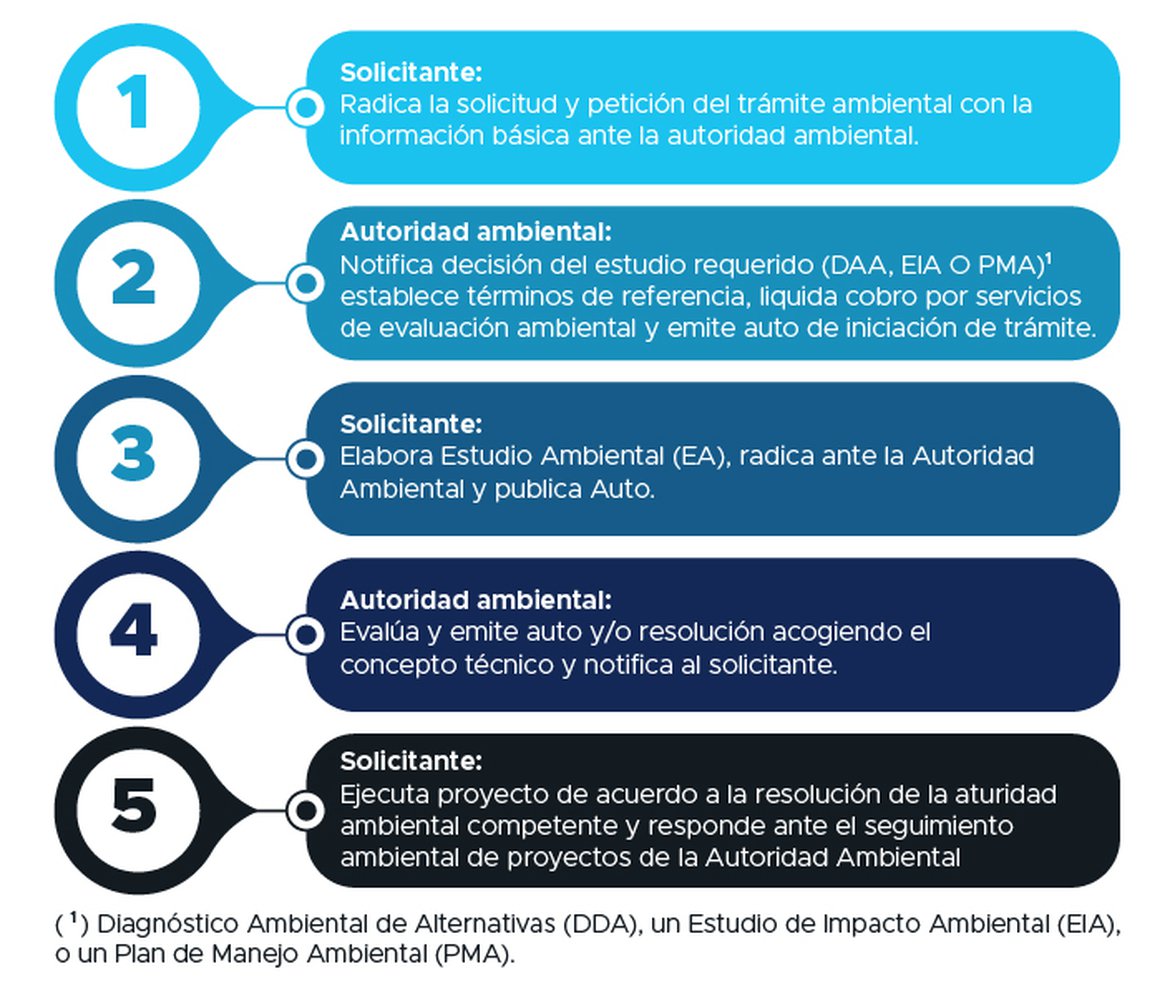

En la siguiente ilustración se puede observar el proceso general para el licenciamiento ambiental:

Proceso General para la Licencia Ambiental

Fuente: Administrador Independiente EITI Colombia Vigencia 2020 (ANLA, 2021)

Estatuto Tributario (Decreto extraordinario 624 de 1989 y sus modificaciones) y Decreto Único Reglamentario 1625 de 2016, define los impuestos de carácter nacional (renta, IVA, consumo) que aplican para todas las personas naturales o jurídicas residentes en el país.

A continuación, se presenta una visión general de los principales tributos del sistema colombiano:

Normas Tributarias sector Extractivo

| Impuesto | Generalidades | |||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

|

Impuesto sobre la renta |

- Tarifa general |

|||||||||||||||||||||

|

Tributación de dividendos |

Se gravan las utilidades que tributaron a nivel de la sociedad o establecimiento permanente. Este gravamen sólo aplicará para distribuciones de dividendos originados en utilidades obtenidas a partir del 2017 y que no estén decretadas al 31 de diciembre de 2018. Los dividendos y participaciones pagados o abonados en cuenta a sociedades extranjeras y personas naturales no residentes estarán gravados al 10%. |

|||||||||||||||||||||

|

Ganancias ocasionales |

- Grava algunos ingresos específicos, tales como la utilidad obtenida en enajenación de activos fijos, herencias y loterías. |

|||||||||||||||||||||

|

Gravamen a los Movimientos Financieros(GMF) |

Grava la realización de transacciones financieras, a una tarifa del 0,4% |

|||||||||||||||||||||

|

Impuesto al Valor Agregado – IVA |

El impuesto sobre las ventas grava entre otros los siguientes hechos: |

|||||||||||||||||||||

|

Impuesto al consumo |

El impuesto al consumo grava la enajenación, a cualquier título, de bienes inmuebles diferentes a predios rurales destinados a actividades agropecuarias, nuevos o usados, autoservicios, entre otros. |

|||||||||||||||||||||

|

Impuesto nacional al carbono |

Grava la venta, retiro, importación para el consumo propio o importación para la venta de combustibles fósiles (incluyendo todos los derivados de petróleo y todos los tipos de gas fósil) usados con fines energético, siempre que sean usados para combustión.

|

Fuente: Administrador Independiente EITI Colombia Vigencia 2020, DNP

La principal normativa relacionado con los impuestos Departamentales/Municipales es la Ley 617 de 2000 y sus modificaciones, la cual establece una categorización del ordenamiento territorial y dicta normas tendientes a fortalecer la descentralización por medio de los ingresos corrientes a través de impuestos, tasas y contribuciones. Los impuestos están expedidos por las asambleas departamentales y por iniciativas de los gobiernos locales. La aparición de estos impuestos surge de la repartición de tributos en donde legalmente se distribuyen en ejecuciones de planes locales por parte de las asambleas departamentales (calendariotributario.org, 2021).

Los principales impuestos son:

| Impuesto | Generalidades |

|---|---|

|

Impuesto de Industria y Comercio (ICA) |

Se causa por el desarrollo de actividades industriales, de servicios y comerciales que se ejerzan o realicen en las respectivas jurisdicciones municipales. La tarifa aplicable a los ingresos de la compañía dependerá del municipio en el cual desarrolle sus operaciones, lo cual podrá variar entre: |

|

Impuesto predial |

0,5% a 1,6% del valor de la propiedad, dependiendo del municipio en el cual se encuentre ubicado el predio. |

|

Impuesto de registro |

Del 0,1% a 1% según el acto. |

|

Impuesto vehicular |

Consiste en el pago anual de una determinada cantidad de dinero por el hecho de ser propietario de un vehículo que cumpla con los requisitos para circular por la malla vial y se encuentre matriculado en Bogotá, Medellín, o cualquier ciudad del territorio nacional que deba cobrar este impuesto |

Fuente: Administrador Independiente EITI Colombia Vigencia 2020, DNP